⚠️ 免責事項

本記事は私個人の投資経験の記録です。特定の金融商品への投資を勧誘・助言するものではありません。最新情報は金融庁・各金融機関の公式情報をご確認ください。投資判断はご自身の責任で行ってください。

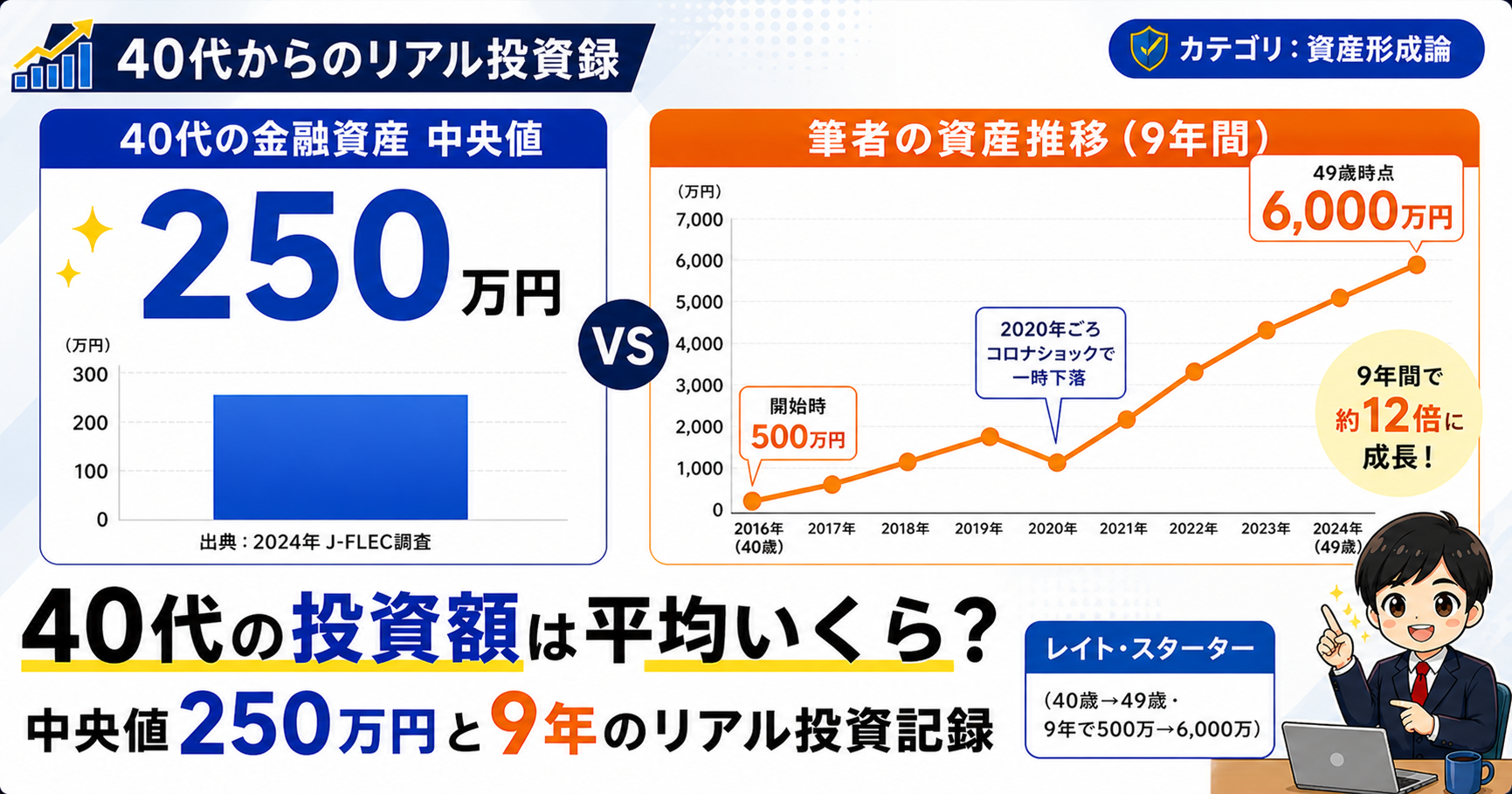

「自分の投資額って、40代の平均と比べてどうなんだろう?」——投資を続けていると、一度は気になる問いです。

まず数字を書きます。40代の金融資産(預貯金・株式・投資信託・保険等を含む)の中央値は250万円(二人以上世帯全体・2024年調査)。毎月の積立額の参考値は月約62,000円(投資意識の高い層対象の調査)。金融資産を保有している世帯のみに絞ると中央値は520万円です。

そのうえで、9年続けた私の実感を先に書いておきます。平均と比べることより、自分が何年・いくら続けたかを評価する方が、はるかに大事です。 この記事ではその理由をデータと実録で説明します。

9年で500万円から6,000万円を作った私が、最新データと9年間の投資額実録を並べながら、その意味を正直に書きます(個人の実績・再現性を保証するものではありません)。

この記事でわかること

- 40代の金融資産の中央値250万円(2024年・J-FLEC調査)と、平均値と大きく乖離する理由

- 9年間の年間投資額実録(160万円〜384万円の幅でどう変化したか)

- 平均との比較より筆者が大事だと感じた「続け方と判断軸」の3つのポイント(個人の見解)

40代の金融資産保有額の平均・中央値(2024年最新データ)

金融経済教育推進機構(J-FLEC)が2024年12月に発表した「家計の金融行動に関する世論調査〔二人以上世帯調査〕」から、40代のデータを引用します。なお、ここでの「金融資産」は預貯金・株式・投資信託・債券・保険・個人年金などを広く含みます。

二人以上世帯(40代)

▼図解:40代の金融資産 平均・中央値(2024年・J-FLEC)

| 全世帯(非保有含む) | 金融資産保有世帯のみ | |

|---|---|---|

| 平均値 | 944万円 | 1,293万円 |

| 中央値 | 250万円 | 520万円 |

単身世帯(40代)

| 全世帯(非保有含む) | 金融資産保有世帯のみ | |

|---|---|---|

| 平均値 | 883万円 | 1,342万円 |

| 中央値 | 85万円 | 355万円 |

※出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査〔二人以上世帯調査〕2024年」「同〔単身世帯調査〕2024年」

ポイント:40代の約27%が金融資産「非保有」。この層を含めて計算するため、全体の中央値は250万円まで押し下げられています。

データを見ると、40代の約27%が金融資産を「保有していない」状態です。この層を含めた全体の中央値が250万円まで下がる理由はここにあります。つまり、投資を続けている時点で、すでにマジョリティとは異なる選択をしていることになります。私がこのデータを確認したとき感じたのは、「資産の多寡より、続けている事実の方がよほど価値がある」ということでした。

40代の毎月の積立額の参考値

「金融資産の合計額」ではなく「毎月いくら積み立てているか」を知りたい方も多いと思います。

積立額について一つ参考値を紹介します。株式会社400F(家計相談サービス「オカネコ」運営)が2024年4月にPR TIMESで発表したプレスリリース(n=1,294人)によると、新NISAにおける40代の平均積立額は月約62,000円とされています。同年7月発表分では月約67,000円と若干上昇しています。

年代別では20代以下の月約42,000円から右肩上がりで増え、40代がほぼピークです。収入が安定し、積立に回せる余力が増える年代であることが背景と考えられます。

ただし、この数字の扱いには注意が必要です。

- 出典は政府統計ではなく、民間サービス(オカネコ)の利用者を対象にしたプレスリリース

- 同サービスの利用者は資産形成への関心が高い層に偏っているため、日本全体の40代平均よりかなり高く出る可能性がある

「NISAを積極的に使っている40代の中での参考値」として見るのが適切です。

→ iDeCoとNISA、40代はどっちが先?9年で6,000万に届いた会社員の答え

なぜ平均値と中央値がこれほど違うのか

平均944万円に対して中央値250万円、4倍近い差があります。この乖離には2つの理由があります。

理由①:平均値は高資産層に大きく引き上げられる

平均値は全員の資産を足して人数で割ります。資産が数億円ある世帯が少数いるだけで、平均は大きく上振れます。中央値は「ちょうど真ん中の人の数字」なので外れ値の影響を受けにくく、実態に近い数字です。

理由②:金融資産を保有していない世帯が約27%いる

40代の二人以上世帯のうち、約26.8%が金融資産を「保有していない」と回答しています。この層を含めて計算すると、全体の中央値は250万円まで下がります。

裏を返せば、金融資産を持ち投資を続けている40代は、保有世帯の中でほぼ中央値付近かそれ以上に位置しています。投資を始めている時点で、すでに少なくない選択をしていると言えます。

この構造を頭に入れたうえで、次は私自身の9年間の実録を並べてみます。平均ではなく「年数×金額」で見ると、景色が変わります。

私の9年間の投資額実録

では私自身は実際にいくら投資してきたのかを書きます。記憶ベースのざっくりした数字ですが、9年分の実録として残します。

▼図解:私の年間投資額実録(9年分)

| 年齢 | NISA(旧・新) | 特定口座 | iDeCo | 年間合計(目安) |

|---|---|---|---|---|

| 40〜41歳 | 120万円 | 40〜80万円 | なし | 160〜200万円 |

| 42〜46歳 | 120万円 | 40〜100万円 | 14.4万円 | 174〜234万円 |

| 47歳〜現在 | 360万円(新NISA) | なし | 6〜24万円 | 366〜384万円 |

※47歳以降は新NISAの年間枠(360万円)を満額埋めることを優先し、特定口座への新規投入は止めています。

3点、補足します。

iDeCoは月12,000円(年14.4万円)からスタートしました

iDeCoを始めたのは2019年(投資開始2年目)で、確定給付型企業年金(DB)加入者の上限である月12,000円からスタートしました。「節税効果があるのはわかっているけれど、60歳まで引き出せないお金をたくさん入れる余力がなかった」というのが正直なところです。iDeCoを増額したのは、NISAの積立を安定させてからです。2024年12月の制度改正でDB加入者の上限が月20,000円に引き上げられ、現在は月20,000円を拠出しています。

「暴落時は積み増し」が9年間で最も大きな転換点でした

42〜46歳の特定口座「最大100万円」の年は、コロナショック(2020年)・ウクライナ侵攻(2022年)のタイミングが重なっています。株価が急落するたびに悩みながら、日本株や米国ETFを買い増しました。感情的には恐怖でしたが、結果としてこの判断が9年間の資産増加に最も貢献した局面でした。トランプ関税による相場下落(2025年)も同じ判断で向き合っています。なお、暴落時の追加投資は結果論であり、再現性を保証するものではありません。

47歳以降は新NISAで運用の構造が変わった

2024年の新NISA開始で年間上限が360万円になり、運用の軸が大きく変わりました。現在の構成はこのようにしています。

- 新NISA・つみたて投資枠:インデックスファンドで毎月定額積立

- 新NISA・成長投資枠:インデックスファンド+厳選した個別株で埋める

- iDeCo:インデックスファンド中心で月2万円積立

そして今の率直な実感として、生活防衛資金(月の生活費×6ヶ月程度)以外は投資に回している状態に近づいています。年齢を重ねるごとに経済的な余裕が出てきた結果です。

ただし、これは私個人の現在の状況です。教育費・住宅修繕・親の介護など、今後5〜10年で使う予定のお金は別枠で確保した上で、あくまで自分の状況に合った金額で判断することを強くお勧めします。

→ 新NISA成長投資枠の使い方|40代が「今の自分」か「将来の自分」かで決めた配分術

40代の投資額で「平均との比較」より大事だった3つのこと

9年間を振り返って、平均との比較よりはるかに大事だったことが3つあります。

① 投資額より「続けた年数」が効く

年間200万円を5年続けた人より、年間100万円を15年続けた人の方が、長期的には有利になりやすい。複利は時間軸で働くからです。「今月いくら投資しているか」より「何年続けるか」の方が、出口の数字を大きく変えます。

② 「無理なく続けられる金額」が自分の正解

参考値として40代の月平均が6万円でも、それが自分の生活を圧迫するなら意味がありません。私もiDeCoは月12,000円から始めました。生活防衛資金(月の生活費×6ヶ月程度)を手元に残した上で、無理なく続けられる金額が正解です。

③「NISAを満額埋めることを最優先にする」という一点集中

私の9年間の判断軸はシンプルです。まずNISAを満額埋める。余力があれば特定口座やiDeCoを足す。 それだけです。複雑な最適化より、この一本軸を守り続けたことが、結果につながったと感じています。

→ 40代のNISAは遅い?40歳からNISAを始めて9年の正直な答え

まとめ:40代の投資額は「平均より続けることが大事」

- 40代の金融資産の中央値は250万円(二人以上世帯全体・2024年調査)、保有世帯のみでは520万円

- 平均値(944万円)は高資産層に引き上げられるため、中央値の方が実態に近い

- 金融資産を「保有していない」40代が約27%——まず投資を始めることが出発点

- 私の年間投資額は、9年間で160万円〜384万円の幅で推移した

- 金額より大事なのは「NISAを満額埋める」などのシンプルな判断軸を決めて、長く続けること

老後資金の「2,000万円問題」が話題になる時代に、40代の中央値が250万円というのは一見厳しい数字に見えます。ただ、複利の力は時間が長いほど大きく働きます。40代から始めても、続ける年数次第で到達できる水準は大きく変わります。

※参考:9年間の合計投資元本は記憶ベースで2,000〜2,500万円程度の見込みです。残りは長期運用と暴落時の追加投資による評価益です。投資環境・相場状況によって結果は異なります。

「40代の平均投資額と比べてどうか」は気になるけれど、実はあまり本質的ではない問いです。平均はあくまで参考値。自分の生活を守りながら、続けられる仕組みを作ること——それが長期的な差につながると、9年続けた今は感じています。

9年前の私は、月12,000円のiDeCoから始めました。9年後の口座残高を決めるのは、今日の「いくら」ではなく、これから「何年続けるか」です。

→ 9年間の全記録:40歳・500万円から6,000万円になった話

今日できる一歩を書いておきます。

- これまで何年・年いくら投資したかを一度書き出してみる(自分基準を持つための第一歩)

- 積立額が決まっていなければ:生活費×3〜6ヶ月の生活防衛資金を手元に残し、残りを月1万円から自動積立に設定するという選択肢があります(筆者はiDeCoを月12,000円から始めました)

- NISA口座がまだなければ:主要なネット証券会社で口座を開く(手数料無料の証券会社が複数あります)

- 「平均より多いか少ないか」は、始めてから考えれば十分です

→ 9年間の全記録:40歳・500万円から6,000万円になった話

本記事は2026年5月時点の情報をもとに個人の体験を記録したものです。金融資産のデータは金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査〔二人以上世帯調査〕〔単身世帯調査〕2024年」を参照しています。積立額の参考値は株式会社400F「オカネコ 新NISAの利用意向調査」(2024年4月・7月発表)のデータです(投資意識の高いユーザー層が対象のため、一般母集団の平均より高めに出る傾向があります)。投資判断はご自身の責任で行ってください。