投資ブログ 記事一覧

40歳・資産500万円からスタートし、9年でNISA・個別株・米国ETFを活用して6,000万円を達成した実体験を記録しています。失敗談も迷いもすべて正直に書きます。

「夢をかなえるゾウ」を食わず嫌いしていた私の正直な感想|9年の資産形成と重なった話

「夢をかなえるゾウ」(水野敬也著)の感想です。有名すぎるという理由で長年避けていた私が、最近読みました。お金持ちになる方法として書かれた課題が、9年間の資産形成を続けてきた自分の行動と重なっていた——その気づきを正直に書きます。

2026-07-23

楽天証券でNISAを始める手順5ステップ|SBIと両方使う40代が正直に案内

楽天証券でNISAを始める手順は、口座開設→NISA同時申込→審査→初期設定→積立設定の5ステップ。SBIメイン・楽天サブで両方使ってきた40代が、向いている人・向いていない人まで正直に案内します。

2026-07-23

配当金いくらで会社を辞められる?月10万の私が逆算した3つのライン

配当金で会社を辞められるかは「月の総支出を配当が上回るか」から逆算できます。資産約6,000万円・配当月10万円の49歳が、①資産が減らない②元本温存③取り崩しの3つのラインで自分の数字を計算した過程を公開します(個人の計算例です)。

2026-07-21

【2026年6月の振り返り】日経平均70,062円。40代投資家の私が実際にやったこと・やらなかったこと

2026年6月、日経平均は史上最高値と歴代3位・5位の急落を同じ月に経験しました。40代・9年目の投資家である私が、この乱高下の1カ月に実際にやったこと・やらなかったことを振り返ります。

2026-07-15

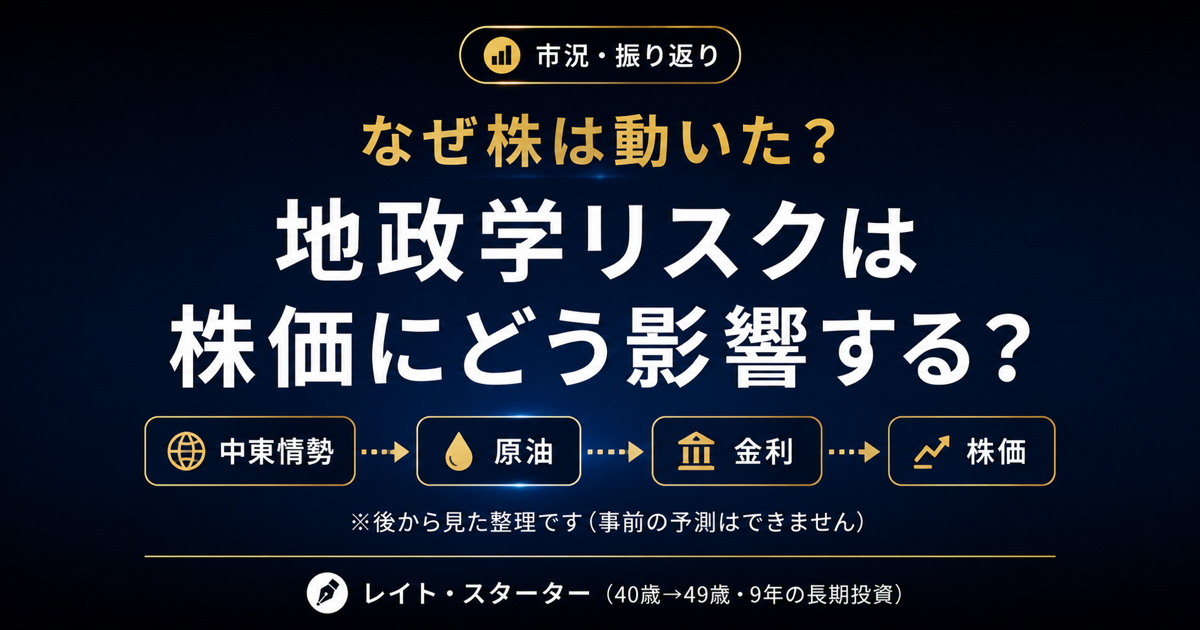

地政学リスクは株価にどう影響する?2026年6月の乱高下を40代投資家が因果でたどる

地政学リスクは株価に直接効くのではなく、原油・金利・為替の3経路を通って連鎖します。2026年6月の日経平均の乱高下(歴代級の急落2回→月末7万円台)を実例に、ニュースと株価のつながりを40代の個人投資家が一本の線でたどります。

2026-07-15

ふるさと納税のデメリット7つ|9年続けた私が「やらない方がいい人」も正直に書く

ふるさと納税のデメリットは「節税ではない」「上限超過は全額自腹」「手取りが先に減る」など7つあります。9年続けている40代会社員が、良い面だけでなく落とし穴と「やらない方がいい人」の条件を正直に整理しました。

2026-07-10

「オルカン思考」感想|生みの親の本で、オルカンの握力が強くなった

「オルカン思考」(代田秀雄著・Gakken)の感想・本音レビュー。オルカン(eMAXIS Slim 全世界株式)の生みの親が初めて書いた本を、実際にオルカンを積み立てている40代・投資9年目が読みました。読後、オルカンへの理解が深まり、売らずに持ち続ける握力が強くなった理由を書きます。

2026-07-08

個人株主数9,198万人で過去最多|そのうち約90人分は、私一人です

個人株主数は延べ9,198万人で過去最多。ただしこれは延べ人数で、実際は約1,600万人。91銘柄を持つ私は一人で約90人分——「延べ」のからくりを9年目の株主が解説します。

2026-07-06

ふるさと納税はいつまで?答えは12月31日|ワンストップは1月10日必着【9年実践】

ふるさと納税を今年の控除にするには12月31日までに決済完了が必要です。ワンストップ特例の申請書は翌年1月10日必着。支払い方法による期限の違い・年末駆け込みの落とし穴・ワンストップが間に合わないときの対処法・9年続けてたどり着いた年間スケジュールを、40代会社員の実体験から解説します。

2026-07-02

こどもNISAはいつから?2027年開始・年60万円を「もし20年前にあったら」で試算

こどもNISA(つみたて投資枠の年齢要件撤廃)は2027年(令和9年)開始予定。年間60万円・総額600万円の新非課税枠を金融庁資料で整理し、もし20年前にあったらの仮定シミュレーションで試算しました。

2026-07-01

40代の老後資金ガイド|年金・必要額・受け取りまで【8記事】

40代の老後資金はいくら必要か。公的年金・社会保険から必要額・受け取りまでを、9年積み立てた会社員が8記事で総まとめ。目的別早見表で今読むべき記事がわかります。

2026-06-30

NISA口座数2,700万件。9年前これを始めた私は職場で「変人」だった

NISA口座数は2,700万件を突破、普及率は成人の約4人に1人。40歳から9年続けた私が、変人扱いだった投資が「みんなやってる」に変わるまでの実感と、差がつく本当の理由を書きます。

2026-06-29

J-REIT、高配当株と何が違うの?40代が実体験でわかった3つのこと

J-REITと高配当株の3つの違いを40代投資家がコロナ前後からの実体験で解説。価格の動き方・配当控除の有無・配当成長の差を具体的に比較。コロナ暴落時のJリート特有の値動きも記録。

2026-06-29

iDeCo上限6.2万円に拡大、でも私は増やさない|会社員の判断【2026年12月改正】

2026年12月の改正でiDeCoの掛金上限が月6.2万円に拡大されます。ただ49歳・運用資産6,000万円の会社員の私は、あえて増額しません。60歳まで引き出せない制約と新NISA優先の出口戦略から、その判断を節税試算つきで解説します。

2026-06-29

ふるさと納税は40代が得?仕組み・ワンストップ特例を9年実践から

ふるさと納税の仕組み・控除上限・ワンストップ特例の使い方を、9年間毎年続けてきた40代会社員が実体験ベースで解説します。40代は収入が上がるほど控除上限額が大きくなる傾向があります。2026年10月の改正予定もあわせて解説。

2026-06-29

介護保険料は40歳からいくら天引き?使えないのに払い続けた9年の正体

介護保険料(第2号被保険者)は40歳から健康保険料に含まれる形で天引きされます。2025年度の介護保険料率は1.59%(本人負担0.795%)。私の場合、健康保険料29,400円の中に介護保険料が含まれており月約4,000円前後。9年払い続けてわかった仕組みと親の介護費用への視点を実録で書きます。

2026-06-28

HDVがNISAで買えなくなった|タコ足ではないから私は売らない

HDVが2026年6月16日から毎月分配型に変わり新NISA成長投資枠で買えなくなりました。タコ足配当の見分け方3ステップとHDVが罠でない理由、既存保有分の扱いを約6年の保有経験から解説します。

2026-06-28

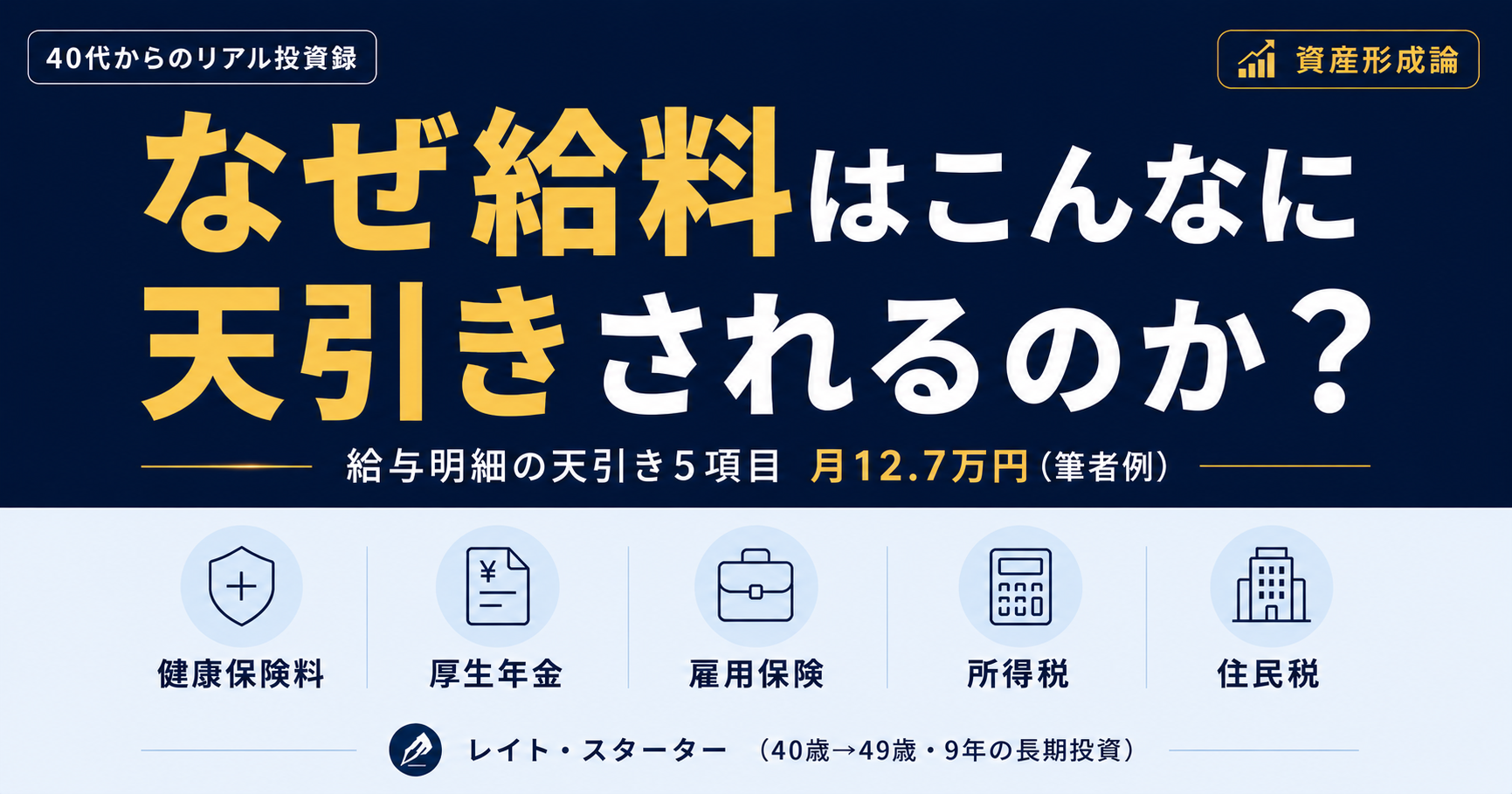

給与明細は何が引かれてる?40代の私の天引きは5項目・月12.7万円でした【実録】

給与明細から天引きされる5項目の仕組みを40代会社員が解説。額面49万円から約26%引かれる理由を、9年間スプレッドシート管理した実額データで整理しました。

2026-06-26

厚生年金はいくらもらえる?40代会社員がねんきんネットで確認したら「思ったよりあった」話

厚生年金の受給見込み額は、ねんきんネットまたはねんきん定期便で確認できます。40代会社員(会社員歴27年)が月約15.5万円を確認するまでの体験と、厚生年金の仕組み、インフレを加味した老後設計の考え方を記録しました。

2026-06-25

ETFと投資信託の違いを40代が9年使って比較|NISAで両方選ぶ理由

ETFと投資信託の違いを9年・6,000万円到達の40代個人投資家が実体験で比較。どっちを選ぶ?NISAで成長投資枠にSPYD・HDV、つみたて枠にeMAXIS Slimを使い分ける理由を正直に記録。

2026-06-25

40代の保険見直し|社会保険を知り民間保険を解約、月6,000円をNISAへ

40代の保険見直しは「公的保険を知る」ことから。傷病手当金・高額療養費・遺族厚生年金を調べたら、私は生命保険と貯蓄型保険を解約でき、浮いた月6,000円をNISAに回せました。社会保険でどこまで守られるかを実例で解説します。判断はご自身で。

2026-06-24

NISAのデメリット3つ|損益通算・繰越控除の落とし穴と、9年フル活用する理由

NISAのデメリット(損益通算不可・損失繰越不可・枠の消費)を正直に全列挙。それでも9年間・年360万フル活用を続けている理由を、年間インカム120万円(うち配当110万円・税引後)の実感から書きます。

2026-06-24

企業年金があるとiDeCoはいくら?DB加入者は月2万円、6.2万円は届かなかった

DB(確定給付型)加入者のiDeCo上限は月20,000円(2024年12月改正後)。9年間続けた40代DB加入者の実録と、自分の掛金上限の調べ方を解説します。

2026-06-24

物価高で投資の積立は減らすべき?固定費を見直して積立を守った40代の記録

生活費が上がっても投資の積立は減らさない。固定費見直しで月5,000〜6,500円を捻出した実録と、節約の限界を超える配当収入の育て方を9年の体験から書きます。

2026-06-23

SNS投資詐欺は40代が狙われる。9年投資した私に届いた手口と3つの判断軸

SNS投資詐欺の見分け方と対策。40代の投資家に実際に届いた手口3パターンと、9年間使い続けた3つの判断軸を公開する。

2026-06-22

日経平均が最高値でも私の高配当株は動かない。TOPIXとの違いと指数のからくりを40代が解説

日経平均とTOPIXの違いとは?225銘柄・株価加重型の仕組みを知れば、高配当株が指数に連動しない理由がわかる。9年保有の40代が解説。

2026-06-22

日銀利上げで高配当株はどうなる?9年保有した40代の視点

日銀の金利上昇局面で高配当株はどうなるか。40代・9年間の投資で取得簿価利回り6.0%・年間配当120万円に育てた実体験から記録します。

2026-06-22

40代の高配当株|選び方からポートフォリオ・配当金生活まで完全ガイド【14記事】

40代の高配当株は選び方・ポートフォリオ・配当の育て方で決まります。9年・96銘柄を保有する会社員が、銘柄選定から配当金生活まで14記事で総まとめ。今のあなたの疑問に合う記事が目的別早見表ですぐ見つかります。

2026-06-22

物価上昇でインデックス投資は有利になる?9年で資産が育った40代の実感

物価が上がると現金は実質目減りする。40歳から9年投資した40代が、インフレと株式の関係・インデックス投資の強みと注意点を実記録で解説。

2026-06-22

40代のNISA完全ガイド|始め方から1,800万円・満額後まで【11記事早見表】

40代のNISAは遅くない。9年積み立てた会社員が始め方・何を買うか・デメリット・1800万円・満額後を11記事で総まとめ。目的別早見表で今の疑問に合う記事がわかります。

2026-06-21

40代のiDeCoガイド|始め方・NISAとの優先順位・出口まで【6記事まとめ】

40代のiDeCoを、始め方・NISAとの優先順位・2026年の上限改正・企業年金別の上限・出口戦略まで9年実践した会社員が6記事で総まとめ。あなたが今読むべき記事が目的別の早見表でわかります。

2026-06-21

円安は40代の投資にどう効く?オルカン・高配当株を9年持った実体験

円安は40代の投資にどう効くのか。オルカンと日本高配当株を9年持った40代が、為替が資産にどう作用し、何が「守り」になったかを実体験で解説します。「円安 投資 40代」で迷う方へ。

2026-06-21

賃上げ・ボーナスは投資に全部?生活水準を上げてもいい?40代の私が9年で出した答え

賃上げ・ボーナスは投資と生活水準アップ、どっちに使う?40代が9年の試行錯誤で決めた配分ルールを体験談ベースで正直に記録。全額投資が裏目に出た年の話も。

2026-06-17

40代の年収・支出・貯蓄率の平均|貯まる人の分かれ道

40代の平均年収は約461〜480万円(国税庁 2023年)、勤労者世帯の貯蓄率は2割台後半〜3割台前半程度(総務省 家計調査 2023年)。収入差より「残す割合」が分かれ道。データと9年の実体験で解説します(※個人の体験談)。

2026-06-17

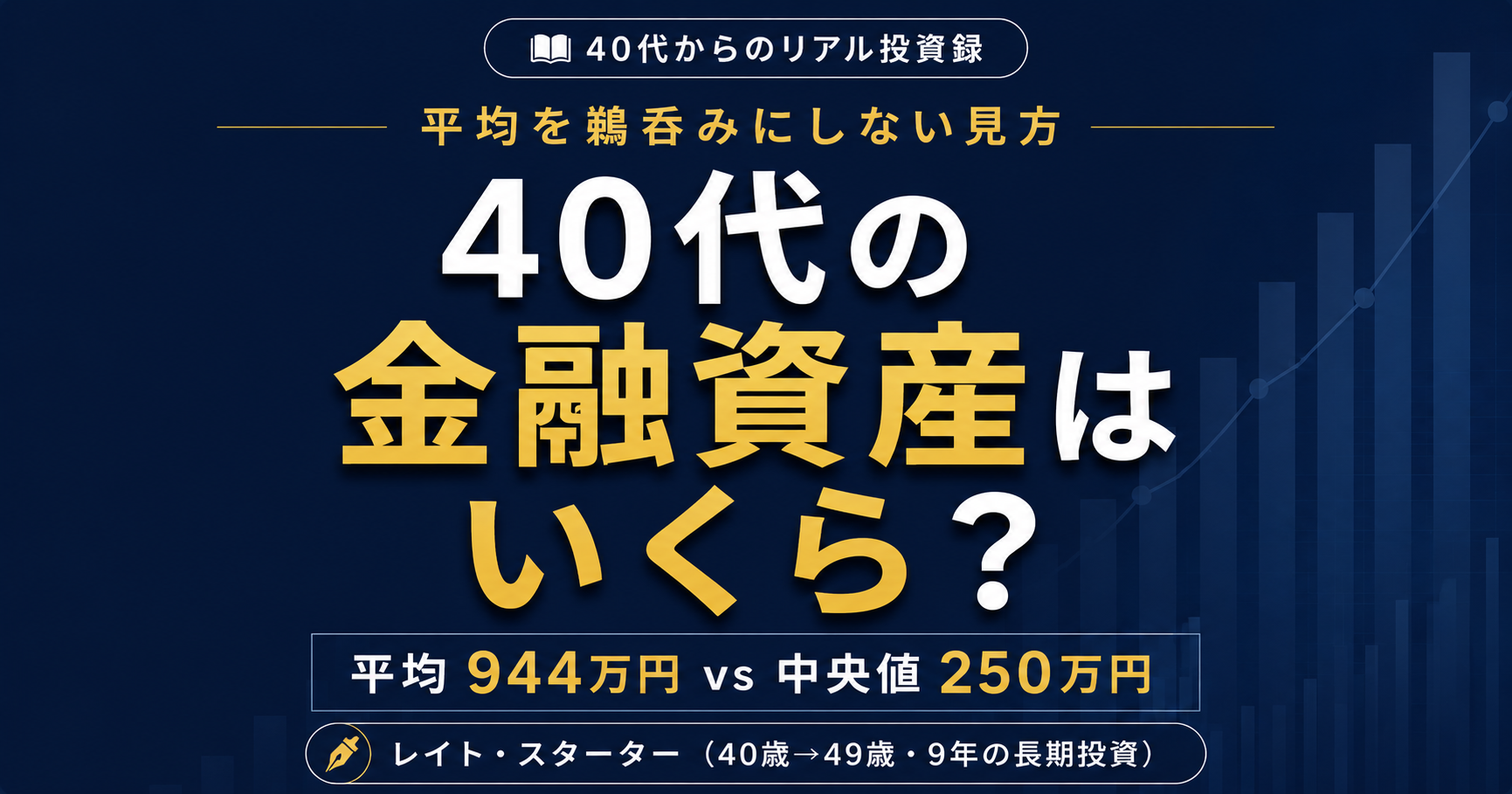

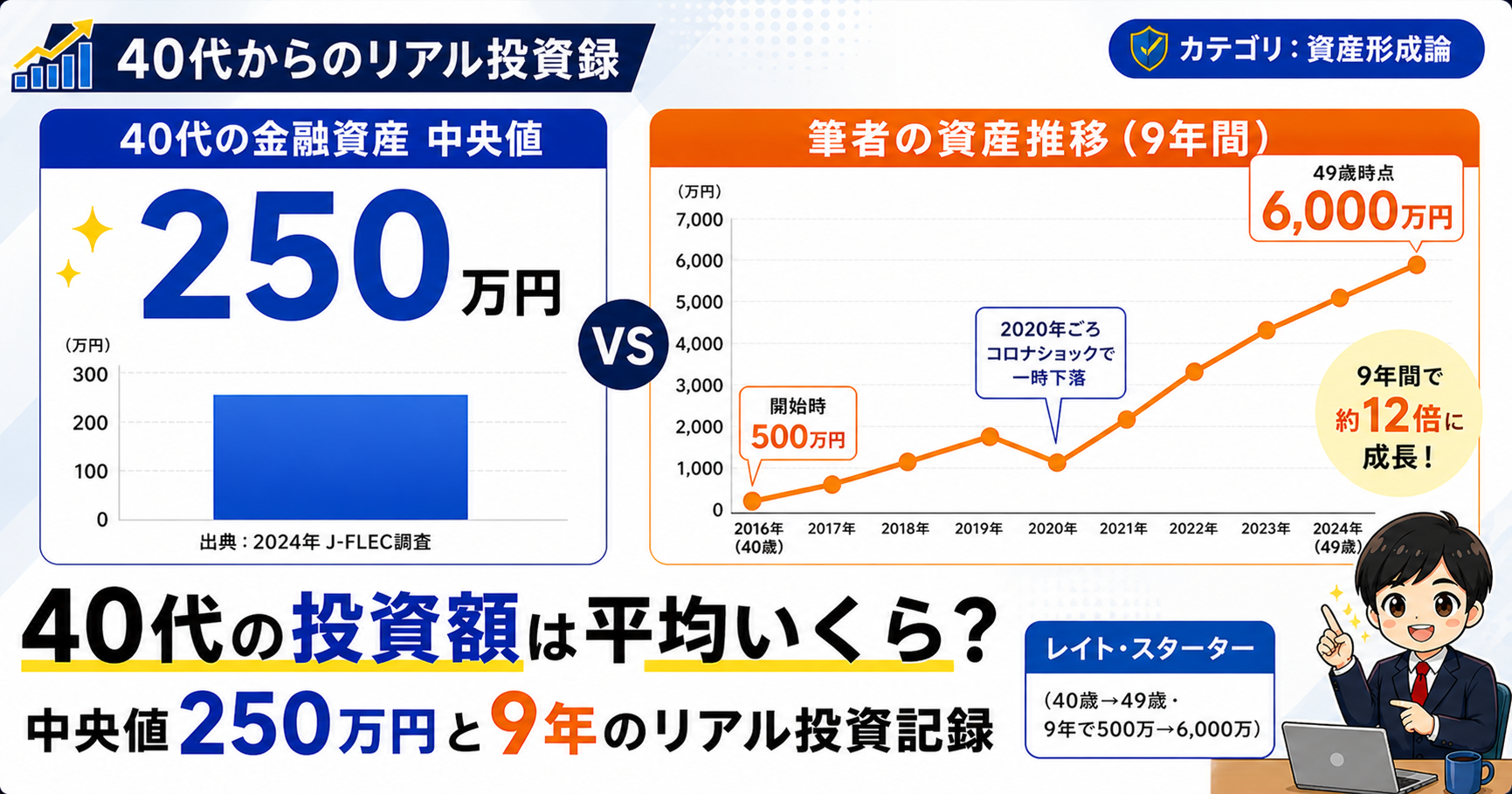

40代の金融資産 平均944万・中央値250万の真実と私の9年の記録

40代の金融資産は平均944万円・中央値250万円(家計の金融行動に関する世論調査 2024年)。約26.8%は資産ゼロという現実も含め、「平均を鵜呑みにしない見方」を解説。40歳で500万円だった会社員が、その後どう向き合ったかを実体験で共有します(※個人の体験談)。

2026-06-17

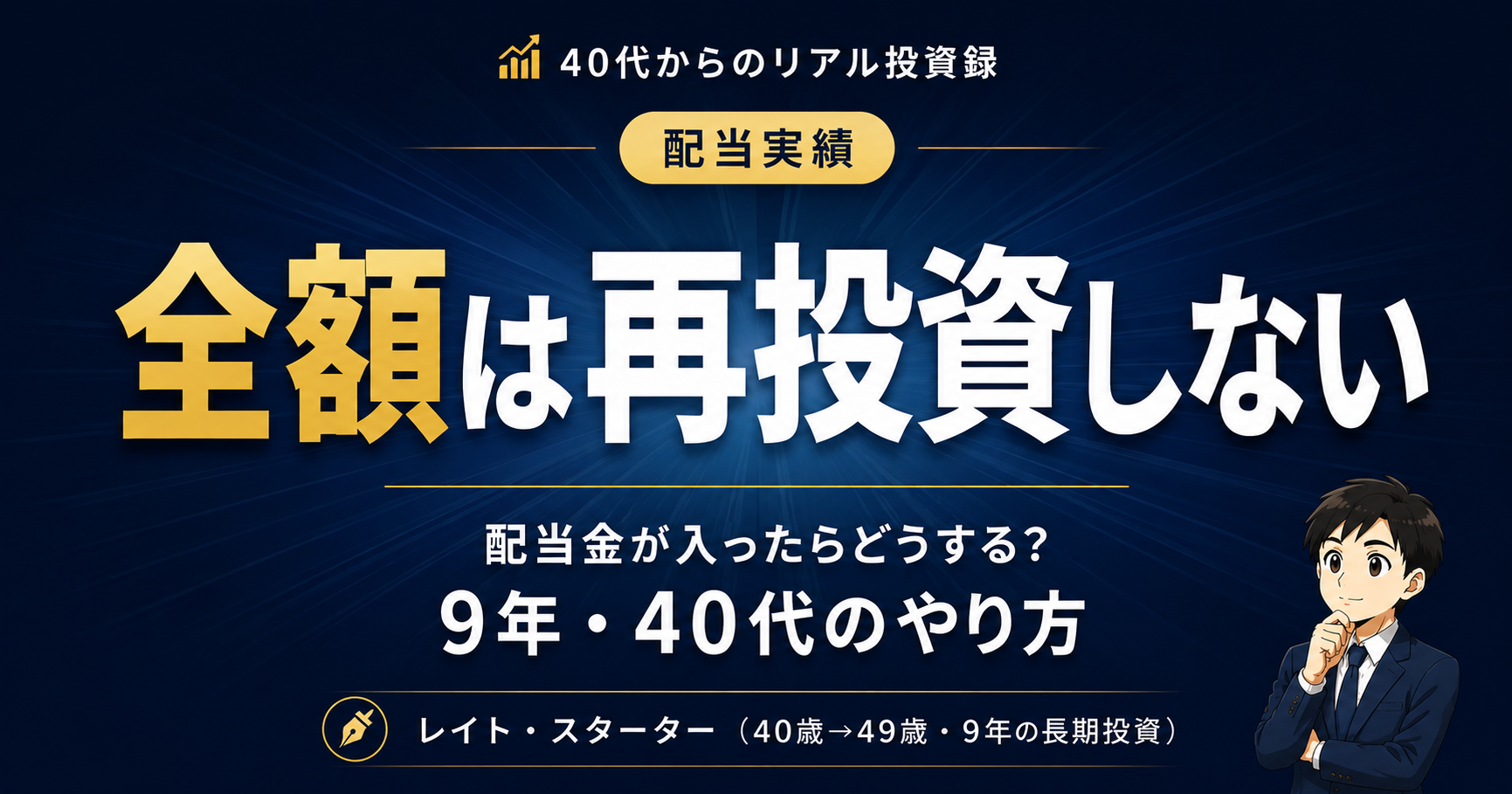

配当金が入ったらどうする?9年・120万円を再投資してきた40代のやり方と判断軸

配当金が入ったらどうする?9年で年間120万円(税引後)に育てた40代の再投資のやり方を公開。生活費補填と買い増しの振り分け方、買わない月の判断基準を実体験で解説。

2026-06-14

高配当株を長期保有したら配当金が増え続けた話|増配が雪だるま式に効いた9年間

高配当株を長期保有したら配当金が増え続けた理由を9年間の実体験で解説。取得簿価利回りが3.7%から6.0%に育った増配の雪だるま効果と、私の場合の実数字を紹介します。

2026-06-13

住宅ローンか投資か、40代はどっち?家を買わずに9年で6,000万円になった私の答え

住宅ローンか投資か迷う40代へ。家を買わずに投資を9年続け、資産6,000万円になった私の判断基準と正直な振り返りを書いています。答えを決めるのは2つの軸です。

2026-06-12

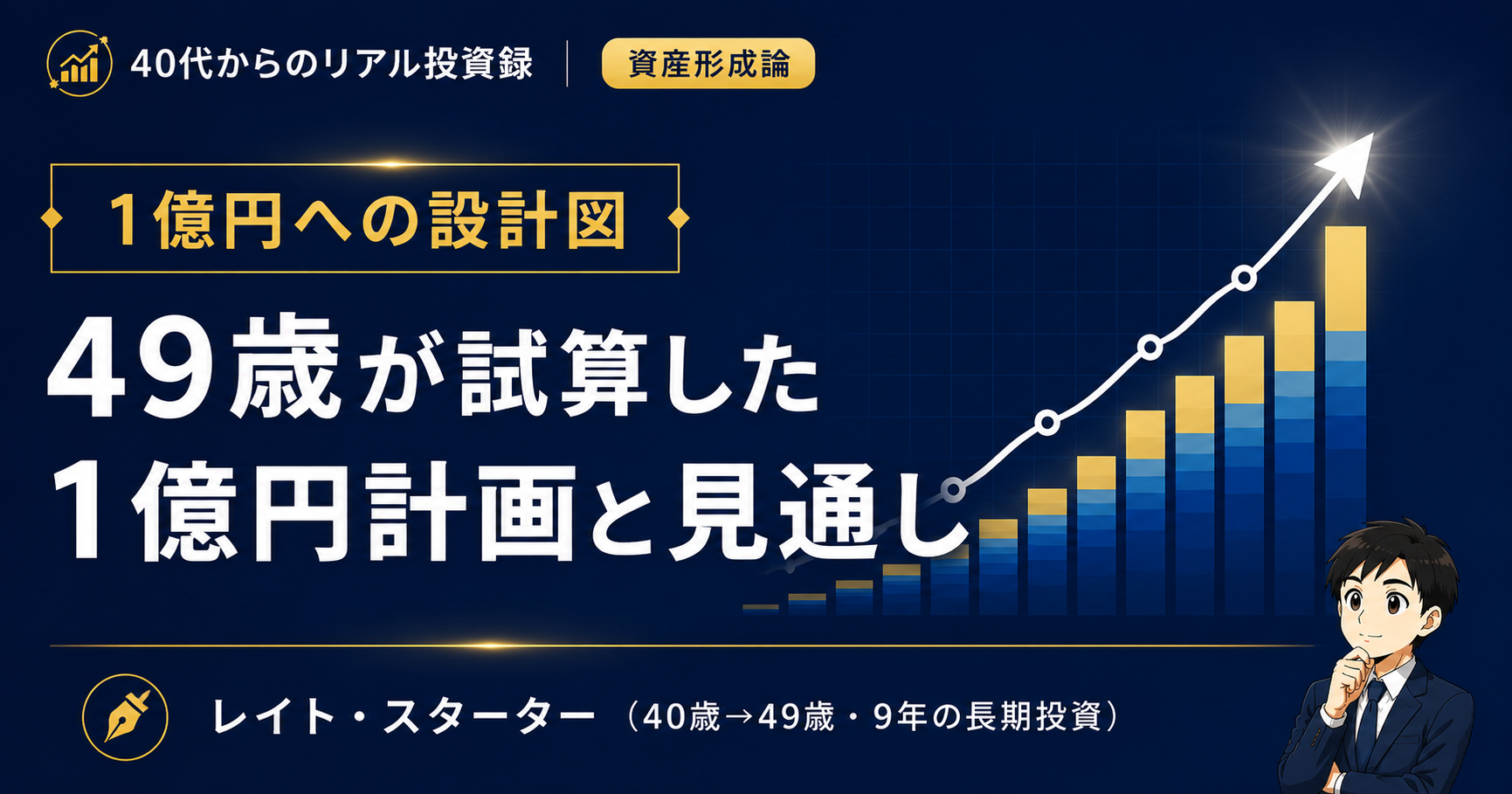

資産6,000万円から1億円へ。49歳が数字で考えた計画と見通し

40歳から9年で資産6,000万円に到達した49歳会社員の試算では、1億円への到達は59歳前後の見込み(中央値シナリオ・現預金含む)です。NISA生涯枠・iDeCo・保有株のリターン仮定を使ったシミュレーションとポートフォリオ移行計画を数字で公開します。※個人の試算・投資助言ではありません

2026-06-12

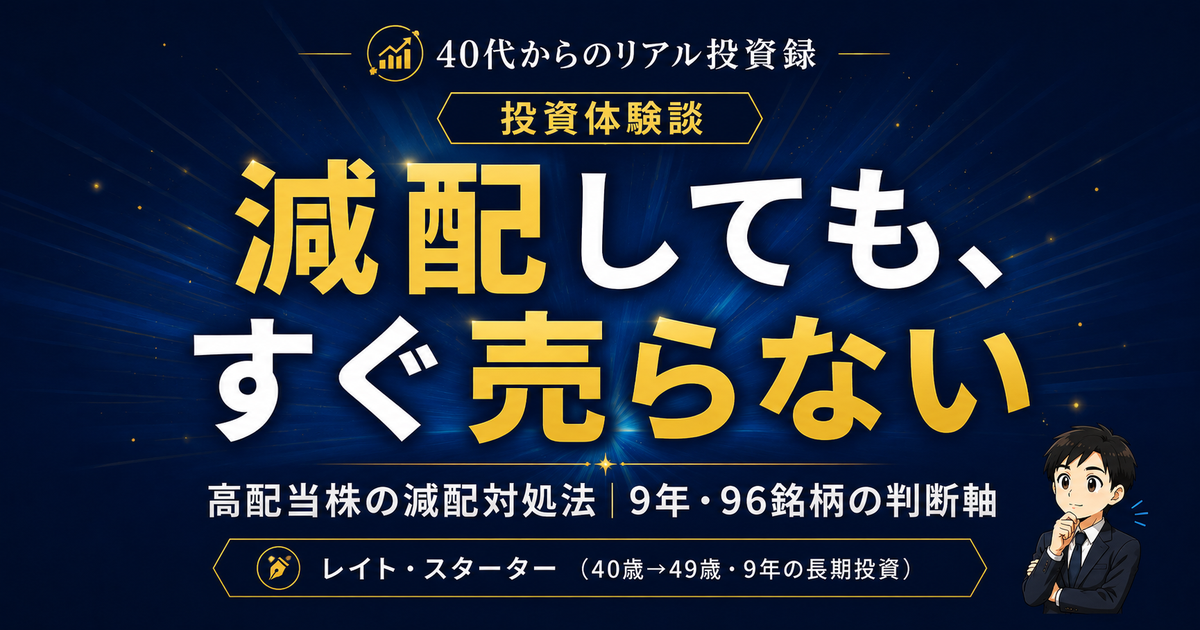

高配当株が減配したらどうする?9年の実体験でたどり着いた「売る・持つ・買い増す」の判断軸【実録】

高配当株が減配したときどうするか。9年・96銘柄を保有してきた私が実際に経験した減配の対処法と、売る・持つ・買い増すの判断軸を実額とともに公開します。

2026-06-09

40代の私を動かした10の言葉|バフェット・ジョブズ・両学長の格言と9年の実録

バフェット・ジョブズ・両学長ら10の格言を、40歳から投資を始めた私が9年の実体験とともに紹介。投資・仕事・生き方に刺さった言葉と、それが行動をどう変えたかを記録します。

2026-06-09

株式投資は何年で手応えが出るのか?40歳から始めた私が5年目に経験した3つの変化【実録】

株式投資は何年で手応えが出るのか。40歳から高配当株投資を始めた私が、5年目(44歳)に初めて「これは本物だ」と感じた3つの変化を実額で公開します。含み損ゼロ・資産急増・月5万円配当が同時に来た年の記録。

2026-06-08

貯金と投資の割合は?40代が9年かけて出した現金15〜17%・投資83〜85%の理由【実額公開】

貯金と投資の割合、40代はどう決めるか。9年で現金100%から現金15〜17%・投資83〜85%に変わった40代が、生活防衛資金の計算方法と「比率の決め方」を実額で公開。

2026-06-08

給料より税金対策が先だった|サラリーマン9年で実感したiDeCo・ふるさと納税・NISAの効果

40代会社員の節税は、iDeCo・ふるさと納税・NISAの3つ。税金を減らして使えるお金を増やした、9年間の数字と体験で解説。サラリーマンが今日から使える税金対策の仕組みをまとめました。

2026-06-07

6,000万円でFIREできる?40代が計算して、それでもしなかった理由

6,000万円でFIREできる?4%ルールと配当120万円で計算した40代が、それでもFIREしなかった理由。取り崩し試算表つき。

2026-06-07

ドルコスト平均法とは?コロナで資産が半分になっても、40代の私が積立を止めなかった理由

ドルコスト平均法とは何か、その効果を40代から9年実践した体験で解説。月3万円から始め、コロナ暴落でも積立を続けた記録と仕組みをわかりやすくまとめました。

2026-06-07

オルカンのキオクシア割合は?株価75倍でも全体の1%未満

オルカンのキオクシアの割合は概算0.2〜0.4%、全体の1%未満です(筆者試算)。株価75倍・時価総額60兆円でも慌てなくていい理由と自動組入れの仕組みを、9年積立中の40代が解説。

2026-06-06

iDeCo出口戦略と10年ルール|退職金と同年受取で税額ゼロだった49歳の試算記録

iDeCoの受取タイミングは2026年から10年ルール・19年ルールで変わりました。退職金がある40代会社員が同年受取で試算したら税額ゼロの可能性が。49歳が60歳の出口を試算した記録。※個人の体験に基づきます。

2026-06-06

「ほったらかし投資術」を9年実践した結果|40代会社員のリアル答え合わせ

「ほったらかし投資術」を40代会社員が9年実践した正直な答え合わせ。500万円→6,000万円・3度の暴落を乗り越えた実体験で本の考え方を検証しました。これから読む方への記録です。

2026-06-06

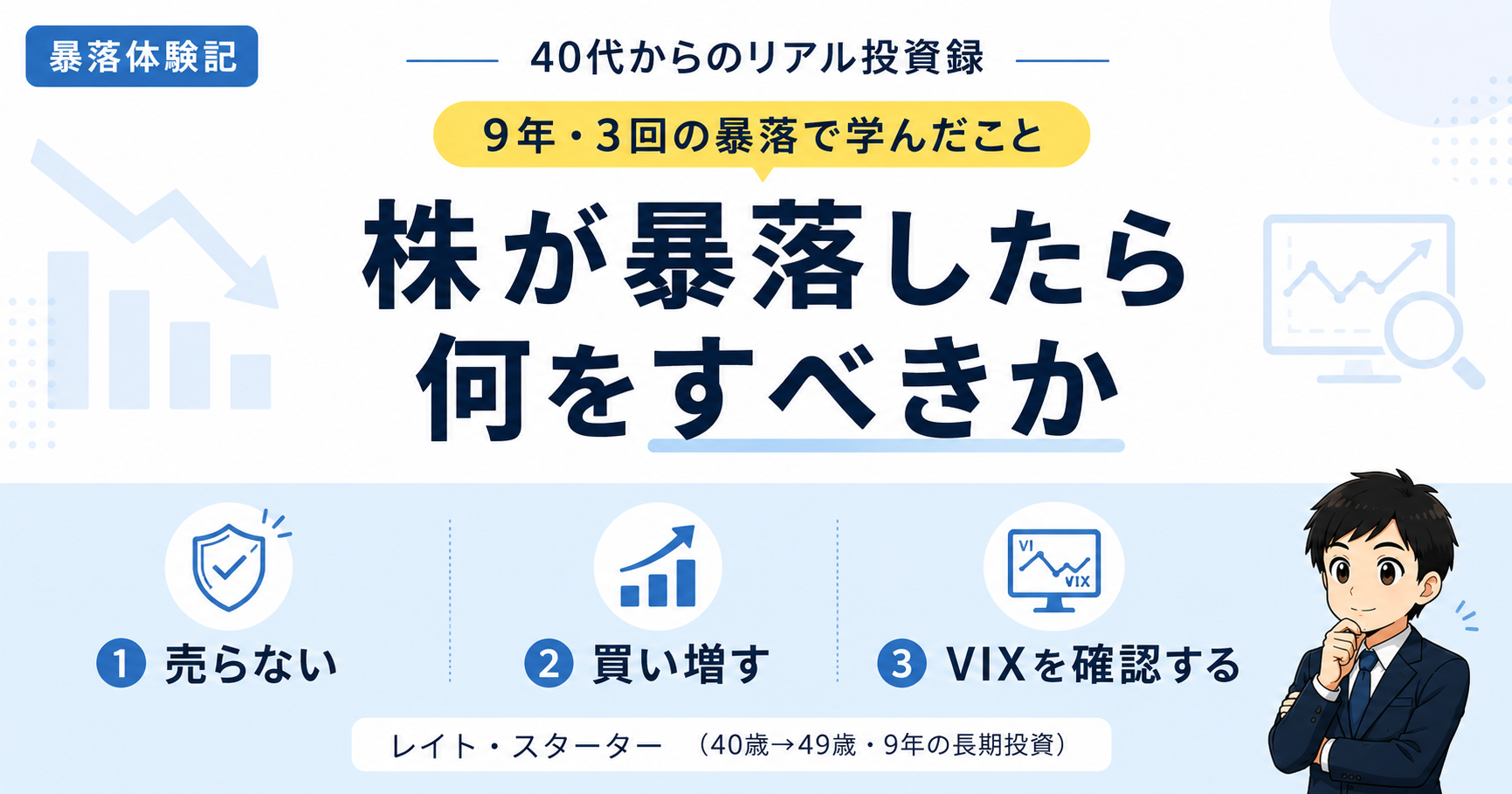

株が暴落したら何をすべきか。-50%を経験した9年間の記録と体験談

コロナショックで資産が-50%近くまで落ちた体験記。9年間・3回の暴落を乗り越えたサラリーマン投資家が「暴落でやったこと・やってはいけないこと」をVIX・リーマンショックの話も交えて書きます。

2026-06-06

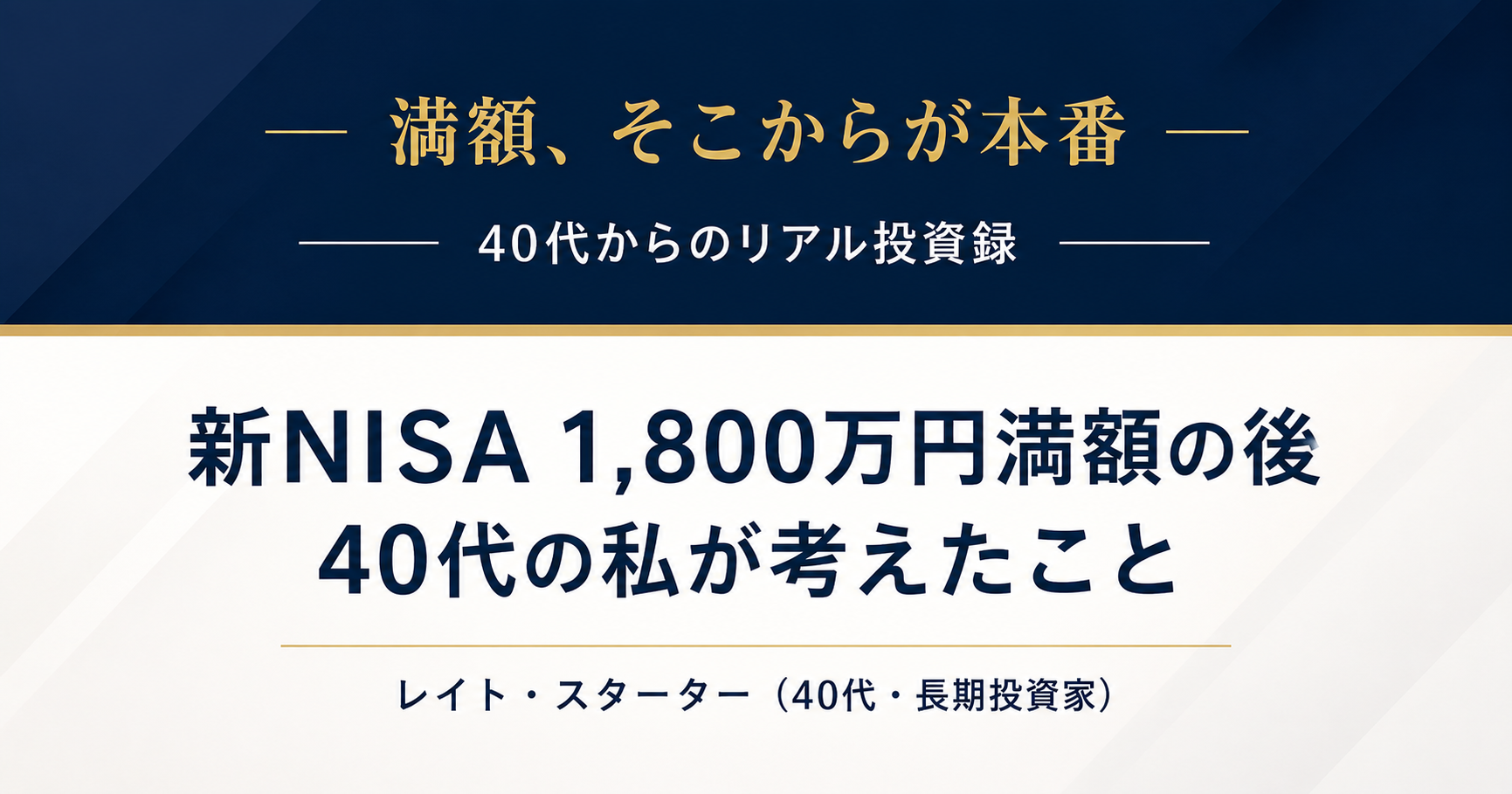

新NISA 1,800万円満額の後に何をするか——40代が今から設計した3つの答え

新NISA満額(1,800万円)の次は何をする?2029年に満額見込みの49歳投資家が、課税口座への移行・配当金の使い方・ポートフォリオ変化を実額で解説します。

2026-06-05

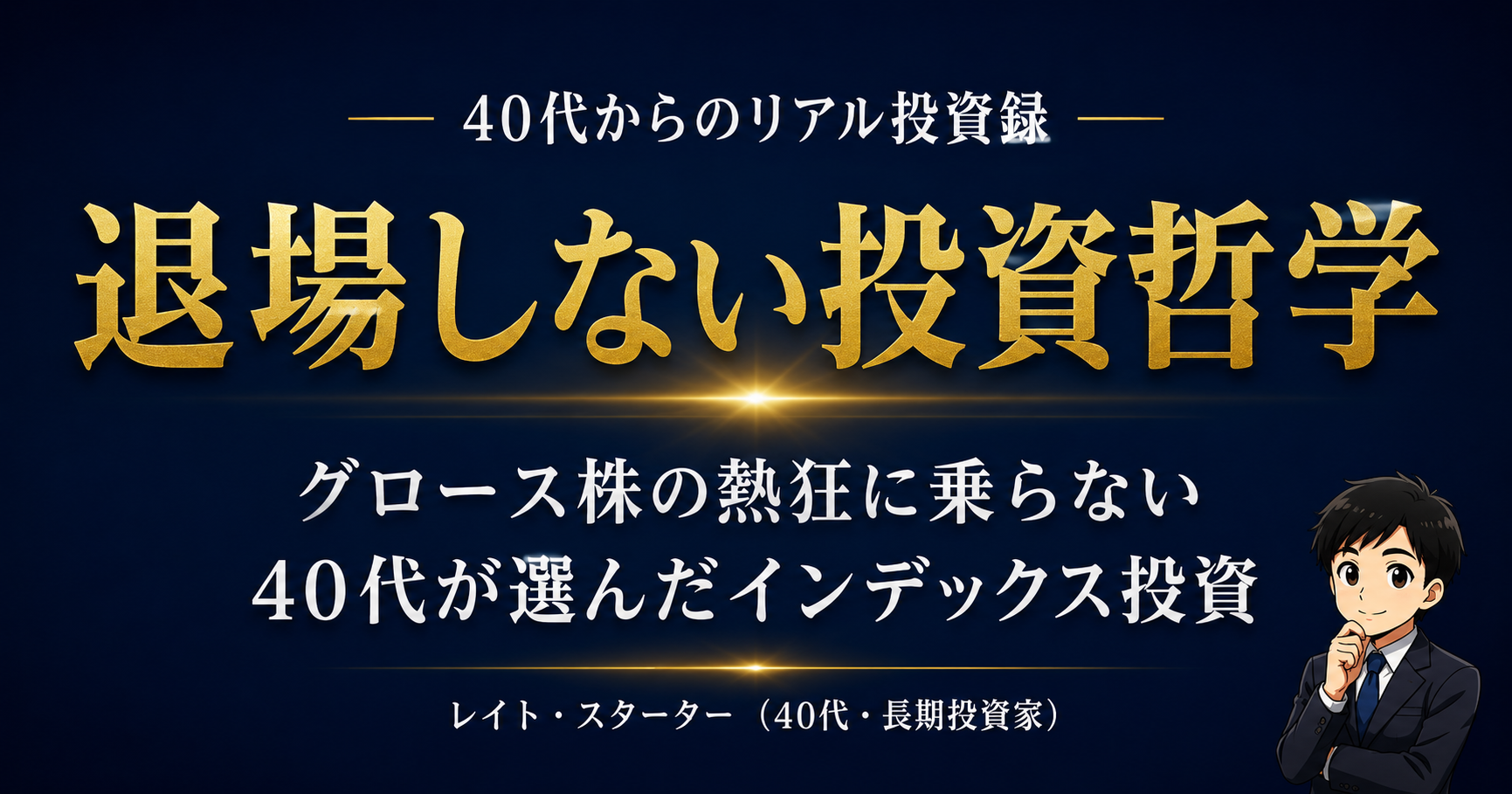

グロース株の熱狂に乗らない選択——40代がインデックス投資を続ける理由と、退場しない秘訣

グロース株・半導体株が急騰する相場でも、40代の私がインデックス積立と高配当株を続ける理由。9年間退場しなかった経験から、リスク許容度の重要性と熱狂相場との向き合い方を書きます。

2026-06-05

リベ大「お金の大学」感想【40代が読んだ本音レビュー】——9年投資の答え合わせ

リベ大「お金の大学」を40代・投資歴9年の筆者が読んだ正直な感想・本音レビュー。実体験と照らした「5つの力の答え合わせ」と、今日から読んでも遅くない理由を具体的に書きます。

2026-06-04

40代からiDeCoは遅い?今から始める42歳の私の判断と始め方3ステップ

40代からiDeCoは今から始めても遅い?42歳でiDeCoを開始し7年間節税し続けている会社員が、40代特有のメリット・注意点・始め方3ステップを実体験から解説。今から始めても遅くないと私は感じています。2026年12月の改正予定もふまえて解説。

2026-06-03

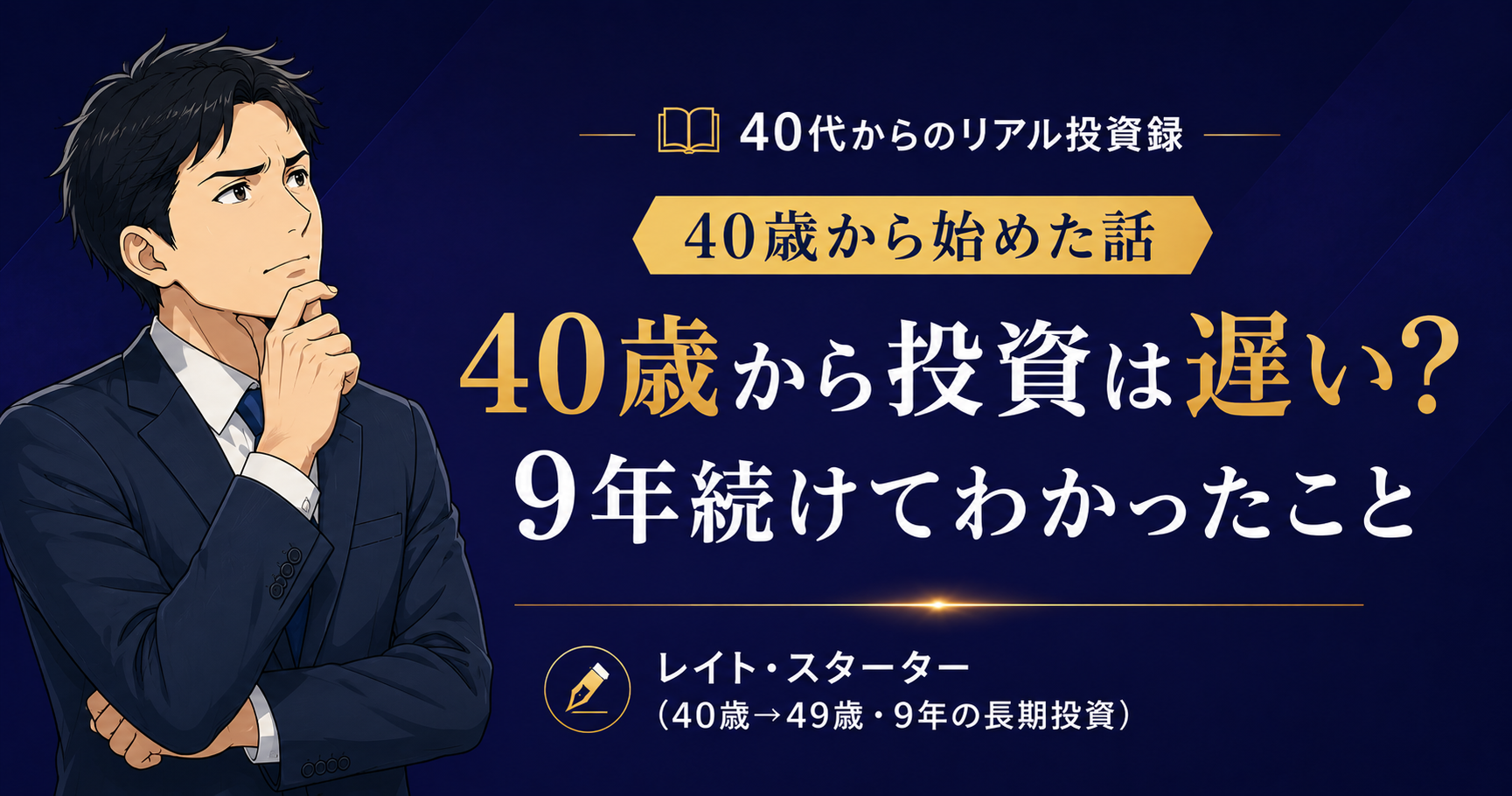

40歳から投資は遅い?40代が9年で500万円→6,000万円になった実例と始め方

40歳から投資は遅い?——遅くありません。私は40歳でゼロから始め、9年で500万→6,000万円・配当120万円(税引後)になりました(個人実績。同じ結果を保証するものではありません)。40代が今日から動ける5ステップを公開。

2026-06-02

配当金生活は40代から可能?年120万円(月10万円)に到達した9年間の軌跡

40歳から高配当株投資を始め、9年で年120万円(月10万円)の配当に到達した40代の実体験。配当金の増やし方・月10万円でできること・できないことをリアルに解説します。

2026-06-02

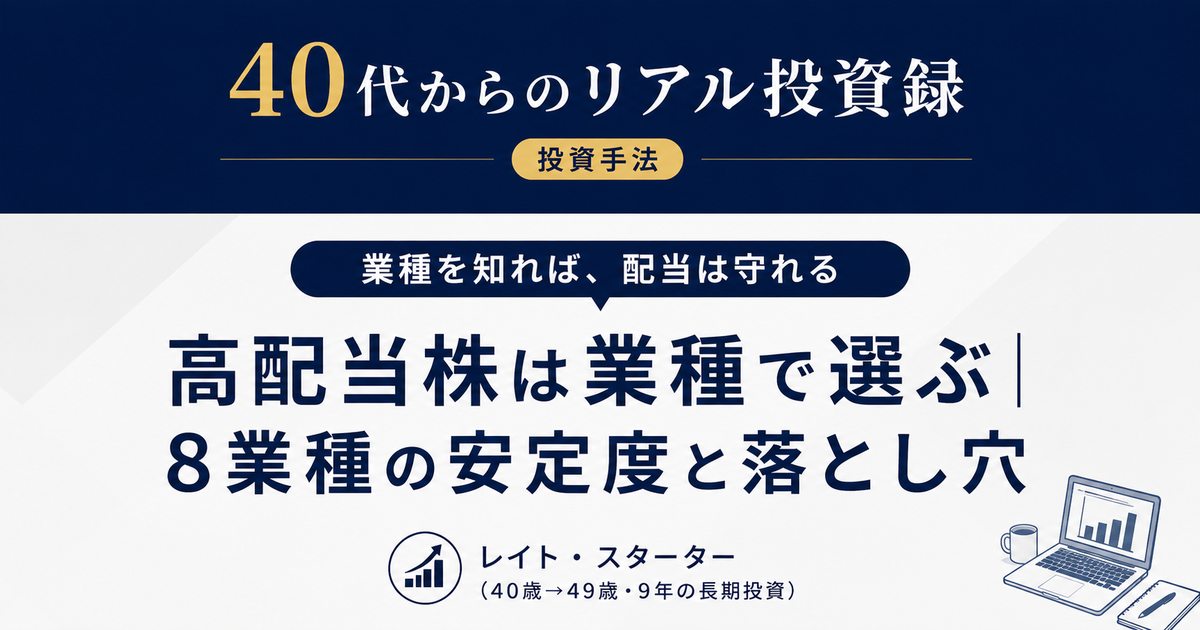

高配当株はセクター(業種)で選ぶ|96銘柄・9年で気づいた8業種の配当安定度と落とし穴

高配当株をセクター(業種)別に選ぶ考え方を、96銘柄・9年保有した実体験から解説。通信・インフラ・食品・商社・輸送・金融・建設・素材の8業種の配当安定度と落とし穴を公開。個別銘柄名なし。

2026-06-01

40代の投資ブログまとめ|何から勉強するか・初心者が読む順番【9年の実体験】

40代から投資を何から勉強するか迷う方へ。NISA・高配当株・iDeCo・老後資金まで、初心者が読む順番をテーマ別に整理した投資ブログまとめです。40歳から9年続けた会社員の実体験記録。

2026-05-31

株式投資を9年続けられた理由|ゼロサムという誤解を手放した話

株式投資を9年続けてきた40代が、ゼロサムゲームという誤解を手放した経緯を書く。コロナ暴落で含み損−350万円になっても売らなかった判断の根拠を、体験から正直に。

2026-05-30

40代の生活防衛資金はいくら?生活費3〜6ヶ月+特別費【9年の実例】

40代の生活防衛資金はいくら?答えは生活費3〜6ヶ月分+特別費(目安60〜120万円)。500万円から100万円残してコロナ暴落で200万円買い増せた40歳開始・9年の実体験を公開。

2026-05-30

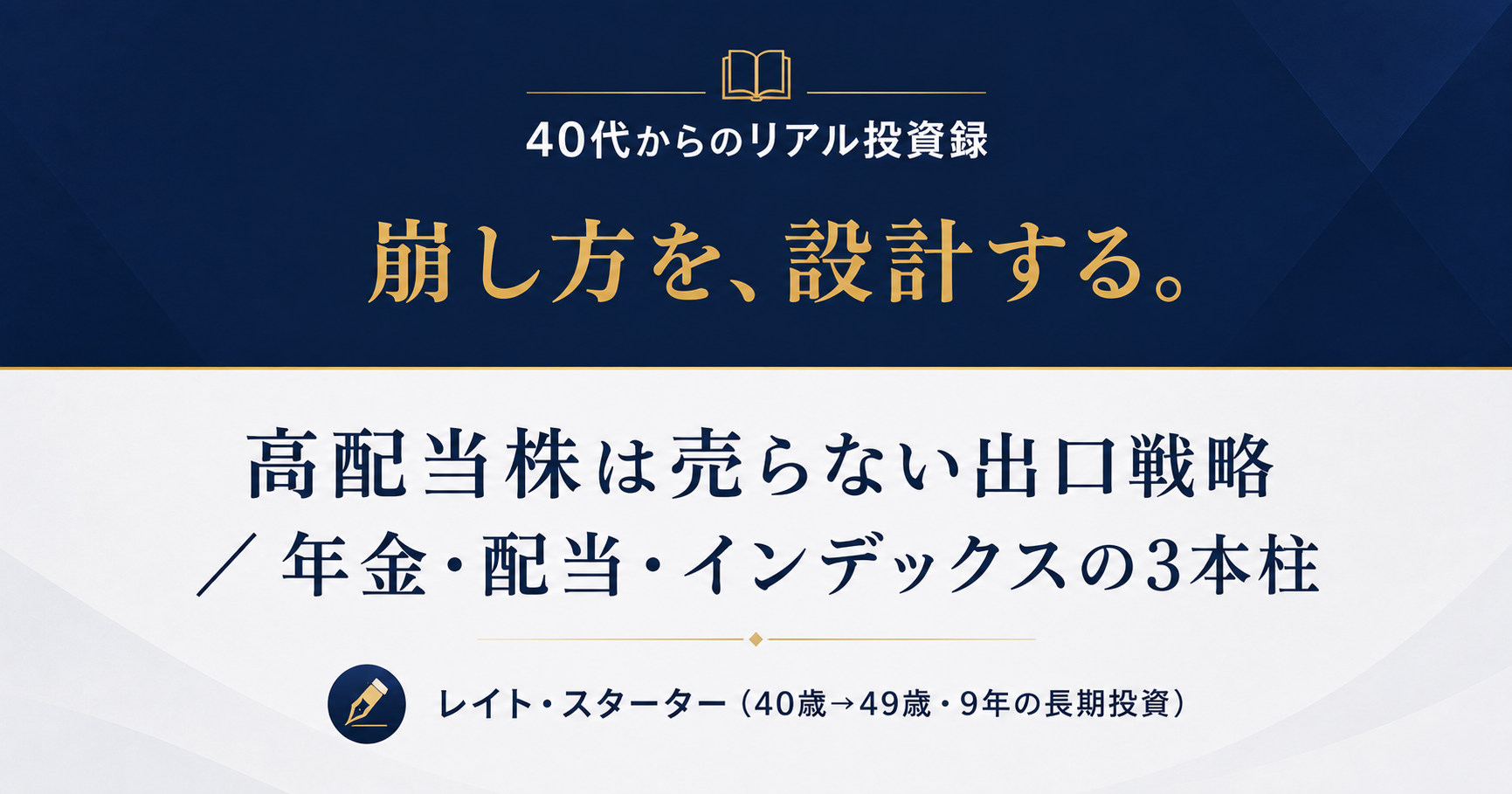

高配当株は売らない出口戦略。49歳・6,000万円が設計した年金・配当・月25万円の3本柱

出口戦略はまず「何を売らないか」。49歳・6,000万円の私が、60歳退職に向け年金15.5万+配当10万+インデックス取り崩しで月25万円を設計。高配当株を売らない理由と4%ルールの考え方を記録。

2026-05-30

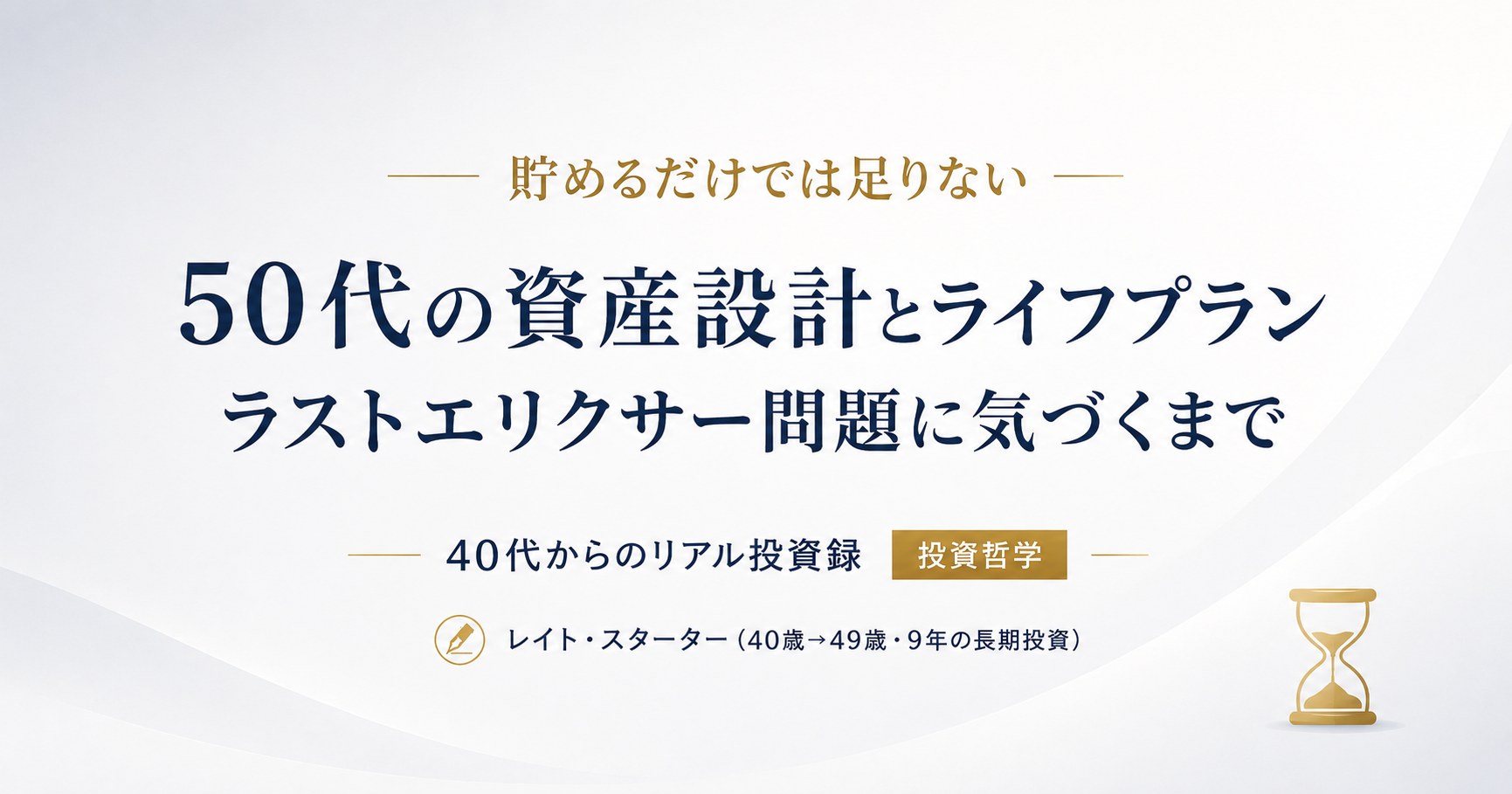

50代の資産設計とライフプラン|49歳・資産6,000万円の私がラストエリクサー問題に気づくまで

49歳・資産6,000万円の投資家が描く50代の資産設計とライフプラン。60歳目標(1億円・配当180万円)、ポートフォリオ50:50移行、ラストエリクサー問題と「使う力」、自己・社会・健康3資本の育て方まで。

2026-05-30

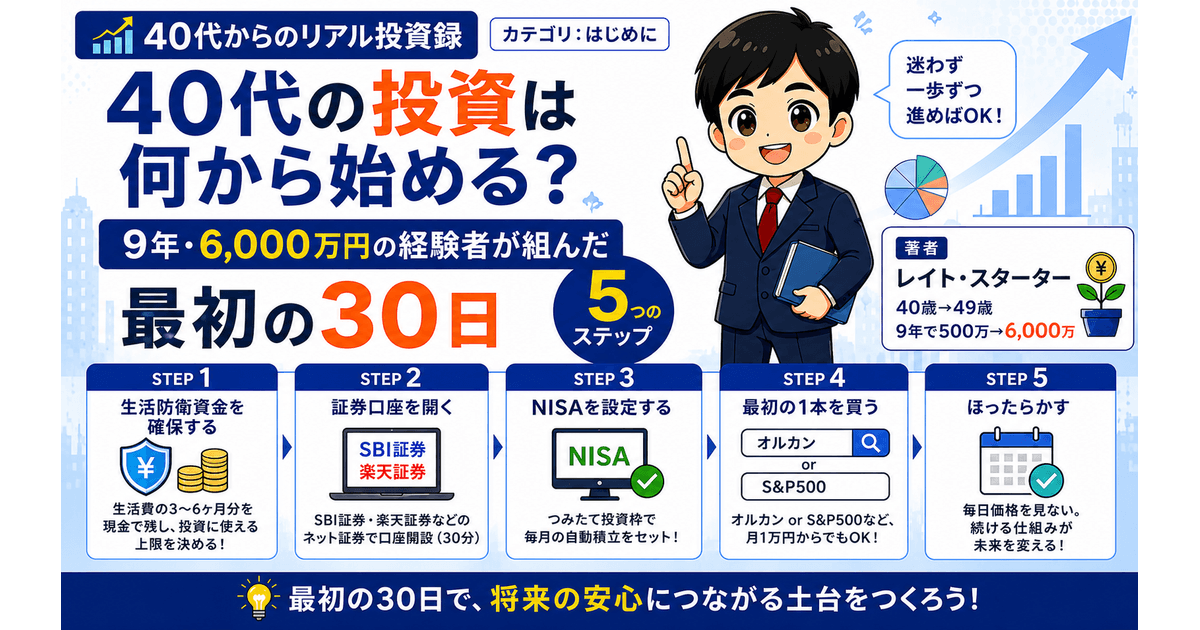

40代の投資は何から始める?9年・6,000万円の経験者が組んだ最初の30日

40代の投資は何から始めるか。40歳から9年で6,000万円になった私が、証券口座開設・NISA設定・最初の1本まで最初の30日の手順を順番に公開します。

2026-05-30

バリュー株とグロース株の違い|AIバブルで眠れなくなった40代がバリュー株を選んだ理由

バリュー株とグロース株の違いを40代の体験から解説。AIバブルでグロース株に失敗した9年・96銘柄の投資家が、バリュー株×インデックスを選んだ理由とどっちが向いているかの判断基準を正直に話します。

2026-05-28

新NISAで最初に何を買う?40代初心者が迷わない選び方と最初の1本【9年の答え】

新NISAで最初に何を買う?9年積み立てた40代が、つみたて投資枠と成長投資枠の使い分け・最初の1本の選び方・高配当株を追加するタイミングを体験から解説します。

2026-05-28

40代の証券口座の開き方|3つのうち選ぶのは2つだけ【SBI・楽天9年の結論】

40代から証券口座を開くなら、NISA口座と特定口座(源泉徴収あり)の2つが正解。SBI証券・楽天証券を9年使った経験から、初心者がつまずきやすい口座の種類の違いと開設の流れをまとめました。

2026-05-27

オルカンとS&P500どっち?iDeCoとNISAで使い分けた40代の9年の答え

オルカンとS&P500、新NISAでどっちを選ぶべきか。iDeCoでS&P500・NISAでオルカンを使い分けた40代が、パフォーマンス差とコスト・使い分けの考え方を実体験から書きます。

2026-05-26

新NISAで高配当株を買うと配当金が非課税|成長投資枠の節税効果と9年間の実録

新NISAの成長投資枠で高配当株を買うと配当金が非課税になり、節税効果は年9.7万円超。特定口座との割合・旧NISAからの変化・配当入金の感覚まで、9年間の実体験から正直に書きました。

2026-05-26

50代から投資の始め方|新NISAは間に合う?40歳スタート9年の実体験から正直に書く

50代から投資の始め方を、40歳開始9年で資産6,000万円になった筆者が解説。新NISAは50代でも間に合うのか、何から始めるか、注意点を正直に書きました。

2026-05-26

株式投資とは?初心者の40代が9年・96銘柄で学んだ「投資と投機」の違いと心構え

株式投資とは何か、初心者の40代向けに9年・96銘柄を保有してきた経験から解説します。投資と投機の違い、バフェットから学んだ投資の本質、始める前に知っておきたい心構えをまとめました。

2026-05-25

株主優待で何がもらえるの?40代投資家の9年分の体験を正直に話します

株主優待で実際に何がもらえるのか、9年間・高配当株中心に投資してきた40代が体験をもとに話します。お米・食事券・QUOカードなど優待の種類から選び方のコツ、知る人ぞ知る隠れ優待まで。

2026-05-25

インデックス投資とは?40代が9年続けてわかった仕組みとオルカンを選ぶ理由

インデックス投資とは、指数に連動して市場全体に分散投資する手法です。40代が9年・運用資産6,000万円到達の実績をもとに、仕組み・オルカンを選ぶ理由・高配当株との使い分けを超入門から解説(個人実績)。

2026-05-24

高配当株投資はやめとけ?9年・96銘柄続けた40代が3つのメリットと正直なデメリットを公開

高配当株投資はやめとけ?9年間・96銘柄で続けた40代が3つのメリットとデメリットを正直に公開。給与以外の収入軸・配当予測の立てやすさ・拘束時間ゼロ(※個人実績)。

2026-05-22

高配当株とインデックスどっち?「増やす」か「受け取る」かで決まる

どっちが正解かは目的で変わります——「増やしたい」ならインデックス(オルカン等)、「配当を受け取りたい」なら高配当株が向きます。9年間両方を併用してきた40代が、判断軸と私の使い分けの実際を書きました(個人の体験です)。

2026-05-22

40代で給料が上がらない人の資産形成|転職も副業もせず9年で達成した記録

40代で給料が上がらないと感じても、資産形成は続けられます。転職も副業もせず、普通の会社員のまま9年で500万から6,000万を達成した、給料頭打ちの中で機能した仕組みと考え方を実体験で記録します。

2026-05-21

40代 貯金か投資か?先にやることは1つだけだった

40代で貯金がほぼない・少ない場合も、順番を踏めば投資は始められます。貯金か投資かどっちが先か迷う方へ、先に決めるのは生活防衛資金の確定だけ。9年で500万→6,000万に到達した会社員が実体験で解説(※個人実績)。

2026-05-21

40代の老後資金は月いくら必要か|年金15.5万+配当10万で月25万を設計した実録

老後に必要なお金を「今の手取り月収と同レベルを維持する」という観点から逆算。40代・49歳の私が年金15.5万円・配当10万円を前提に計算した不足額と、月いくら積み立てればいいかの考え方を実体験から公開。

2026-05-20

コロナ暴落で−350万円。それでも売らなかった40代の全記録

コロナ暴落で40代の投資元本が半値になった実録。毎朝スマホを開く恐怖、売りたい衝動との葛藤、それでも買い増しを続けた理由と、その後の資産回復まで全記録。

2026-05-20

バフェットの名言を「理想論」と思っていた私が、9年後に腑に落ちた理由

「バフェットの名言は理想論だ」と40歳の私は思っていました。3度の暴落・9年の長期投資を経て、名言が一つひとつ腑に落ちた40代会社員の実体験を記録。

2026-05-18

資産推移ログ|40歳500万円→49歳6,000万円・配当120万円(年次更新)

40歳500万円→49歳6,000万円・配当120万円(税引後)。9年間の資産と配当の年次推移を1ページに集約。コロナ底値の実額・追加投資・節目ごとの記録を随時更新。

2026-05-17

増配が続く高配当株の見分け方|9年・96銘柄で気づいた5つの特徴と4つの罠

保有96銘柄の約2割が今回の決算で増配し、年間配当が税引後120万円(前年比+10万円)に。9年の実体験から「増配しやすい高配当株の5つの特徴」と「高配当なのに増配が続かない4つの罠パターン」を財務指標・実銘柄データとともに公開。

2026-05-16

0から始める投資元本の作り方:40歳で500万円を貯めた3つの習慣

「貯金がない」「投資を始めたいが元手がない」悩みを、40歳で500万円を貯めてから投資を始めた私が解説。住居費の節約・先取り貯蓄・貯蓄率目標の3つで、0から投資元本は作れます。生活防衛資金との違いも整理。

2026-05-15

新NISA1800万円は40代で間に合う?47歳からの計算と年齢別早見表

新NISA1,800万円は40代でも間に合うのか。47歳からフル活用した私が、40代の年齢別・月額別に何年で満額になるか、何に入れるか、月額逆算まで年齢別早見表と実例で公開。

2026-05-14

投資が怖い40代へ。怖さの正体は3つだけです|9年で500万→6,000万の実例

9年前、500万円を前に何ヶ月も動けなかった私が、投資が怖い理由の正体3つと乗り越え方を体験から解説。リスク・暴落・難しさへの対処法と、やらないリスクの現実も数字とともに記録。

2026-05-11

40歳・500万円から9年で6,000万円になった話【私の場合の投資記録】

40歳・資産500万円・知識ゼロから9年で6,000万円に到達した会社員の実記録。年齢別の資産推移、3本柱(NISA・高配当株・インデックス)、コロナ暴落の判断まで全部公開。

2026-05-11

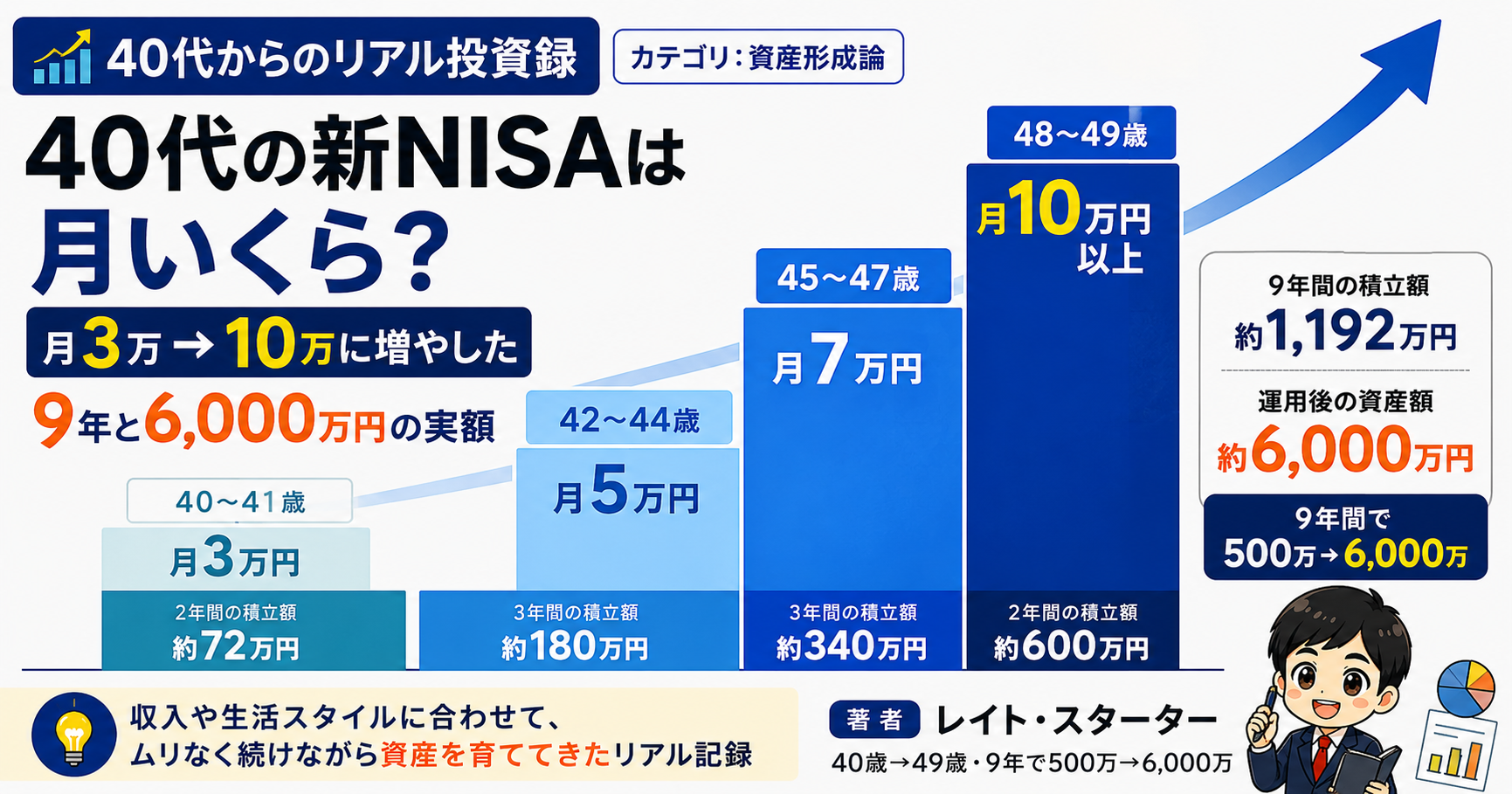

40代の新NISAは月いくら?月3万→10万に増やした9年と6,000万円の実額

40代の新NISA、月いくら積み立てるのが正解か。40歳・月3万円スタートから9年で6,000万円に届いた会社員が、月3万→5万→10万へ増やした実額の推移と、暴落で売りたくならない金額の決め方を公開します。

2026-05-10

老後2000万円問題は40代で間に合う?|9年の記録と必要資金シミュレーション

老後2000万円問題、40代から始めて間に合うのか。投資2年目で報告書を見た私が9年で資産を育てた記録と、月3万〜の積立シミュレーション、自分の必要資金を計算する3ステップを公開します。(※個人実績)

2026-05-06

iDeCoとNISA、40代はどっちが先?9年で6,000万に届いた会社員の答え

40代はiDeCoとNISAどっちが先?9年で500万→6,000万を達成した会社員が、両方使った実体験から「NISA優先・余力でiDeCo」の判断軸と例外3ケースを実体験から公開。

2026-05-05

40代の投資額は平均いくら?9年間の実額と「自分基準」の作り方

40代の投資額の平均・中央値(J-FLEC調査:250万円)を踏まえて、自分はいくら投資すればいい?9年で500万円→6,000万円になった会社員が、実際の投資額と判断軸を数字で公開(※個人実績)。

2026-05-05

転勤族9年・持ち家ゼロで6,000万円。借り上げ社宅と身軽さが資産形成を変えた

転勤族サラリーマンが借り上げ社宅をフル活用し、9年で500万→6,000万円を達成。持ち家を見送った財務的な判断(B/S視点)と、転勤族ならではの資産形成の判断軸と実記録を公開。

2026-05-04

SBI証券と楽天証券どっち?両方使った40代の本音

SBI証券メイン9年・楽天証券もサブ保有する40代が、良い点・不満・使い分けを正直に比較。証券口座選びで迷う方への体験ベースの記録です。

2026-05-04

「バビロン大富豪の教え」を9年の投資で検証|500万→6,000万の答え合わせ

バビロン大富豪の教えの7つの教えを、40代から投資を始め9年で資産6,000万円に到達した実体験で検証。出版100年の名著は今も使えるか。

2026-05-04

40代iDeCoはいくらから?SBIで月2万円・実録と新NISAとの優先順位

40代会社員がiDeCoをSBIで2019年から運用した実録。オリジナル/セレクトプランの違い、月12,000円→20,000円への増額、年末調整での節税実感、新NISAとの優先順位まで2019年からの実運用記録を公開。2026年12月の改正予定もあわせて解説。

2026-05-03

SPYD・HDVを5年持ち続けた40代の正直な評価|VOOに勝てなくても売らない理由

コロナ禍から5年、SPYD・HDVを保有し続けた40代の記録。なぜ高配当ETFを選んだのか、VOOとの違い、積立に向かない理由を5年の実数で公開。

2026-05-03

コロナの次が来た。ウクライナ・トランプ相場でも、私は一株も売らなかった

2022年ウクライナ侵攻・米金利急騰、2025年トランプ関税。コロナ後に来た2度の暴落で、運用資産6,000万円の40代サラリーマン投資家がどう判断し、3回目に反射で買い増せた判断と心理変化の実記録を公開。

2026-05-02

40代の資産形成を方程式で考える|9年で6,000万円になった3つの変数の動かし方

40代の資産形成は収入・支出・利回りの3変数で整理できる。「何もしない」ことのリスクを数字で見ながら、9年で500万円→6,000万円に到達した会社員がどの変数をどう動かしたか、実額を公開(※個人実績)。

2026-04-30

40代サラリーマンの高配当株ポートフォリオ96銘柄|業種分散と利回り帯を実数公開

40代サラリーマンが9年かけて積み上げた高配当株ポートフォリオ96銘柄の実例。業種分散・利回り帯・集中度を実数で公開。一般論の50〜80銘柄を超えた理由とインデックス20%との配分思想も実数で公開。

2026-04-29

年間配当120万円への道|40代が9年で利回り3.7%→6.0%に育てた実記録

年間配当が9年で120万円(税引後)になった40代サラリーマンの実記録。110万円→120万円の推移・取得簿価利回り3.7%→6.0%・含み損銘柄12%の現実まで、実額・推移・前提条件をすべて公開する40歳スタートの配当投資の全記録。

2026-04-27

新NISA成長投資枠の使い方|40代が選んだ「今vs将来」の配分術

新NISA成長投資枠を40代が活用するには。高配当株・インデックス・地域分散の組み合わせ方と配分比率を、9年・資産6,000万円到達の個人投資家が実際の配分例と9年間の考え方の変化をもとに記録。

2026-04-25

「勢いで買った」が全部だった。9年でやらかした4つの失敗と損切りできなかった理由

高配当株投資で実際に失敗した4事例を正直に公開。減配・テーマ株高値掴み・不祥事ナンピン・利回り罠それぞれの実体験と教訓を、9年で資産6,000万円・配当120万円に到達した個人投資家が金額・経緯・教訓とともに記録。

2026-04-24

高配当株の選び方を間違えると配当が消える|96銘柄・9年で残った7つの基準

高配当株の選び方を間違えると配当が減額・停止されることがある。96銘柄を9年観察して残った7つの基準(利回り3.7%・PER15倍・ROE8%等)と減配リスク回避策を、年間配当120万円の40代会社員が公開。

2026-04-22

40代からNISAは遅い? 40歳から9年で6,000万円にした私の答え

「今からNISAを始めても遅い?」遅くありません。40歳・500万円スタートから9年で6,000万円に到達した私が、40代の新NISA活用法とコロナ暴落でも売らなかった実体験を資産推移とともに公開(個人実績)。

2026-04-20