ご利用にあたって 本記事は、筆者個人の投資経験と調査内容を記録したものです。筆者は金融商品取引業者・投資助言業者ではなく、本記事は特定の金融商品・銘柄・証券会社の購入、売却、保有を推奨するものではありません。投資には元本割れ、減配、無配、為替変動、税制変更等のリスクがあります。投資判断は、ご自身の収入、資産状況、リスク許容度を踏まえて行ってください。

「月3万?5万?10万?」——ネットで調べるたびに答えが違う。気づけば1年、何も決められないまま40代が過ぎていく。

私もそうでした。40歳で投資を始めた当初、「月いくらが正解か」がわからず半年動けませんでした。調べると「収入の20%」「最低5万円」「ボーナス全額」と情報がバラバラで、結局どこから手をつければいいかわかりませんでした。

この記事では、40歳から投資を始めて9年間続けた私が、実際に毎月いくら投資に回していたか、どのタイミングで金額を増やしたか、その決め方を正直に書きます。読み終えると、「月いくらが正解か」という問いの立て方が変わるはずです。

この記事でわかること

- 月3万円→10万円超に増やした9年間の推移実録(年齢・主な変化も公開)

- 「暴落時に売りたくならない金額かどうか」を軸にした3つの判断基準

- 新NISAで月いくら積み立てるかの判断基準と、月3万・5万・10万 25年後の試算比較(年利3%・5%・元本保証なし)

40代の新NISAは月いくら?結論は「続けられる金額」が正解

結論から言えば、40代の投資に「月いくら」という万人共通の正解はありません。

やめずに続けられる金額が、その人にとっての正解です。月10万円積み立てても暴落で怖くなってやめたら意味がなく、月1万円でも10年続けた方が資産形成の観点では勝ります。

私は40歳のとき、まず月3万円相当を目安に始めました。「少なすぎる」と思っていましたが、今振り返ると、その金額から始めたことが9年続いた理由の一つだったと感じています。

💡 ポイント 「正解の金額」よりも「続けられる金額」のほうが重要です。月10万円を3年で挫折するより、月3万円を10年続けるほうが、資産形成の観点では結果が大きくなることが多いと感じています。

→ 40代のNISAは遅い?40歳からNISAを始めて9年の正直な答え

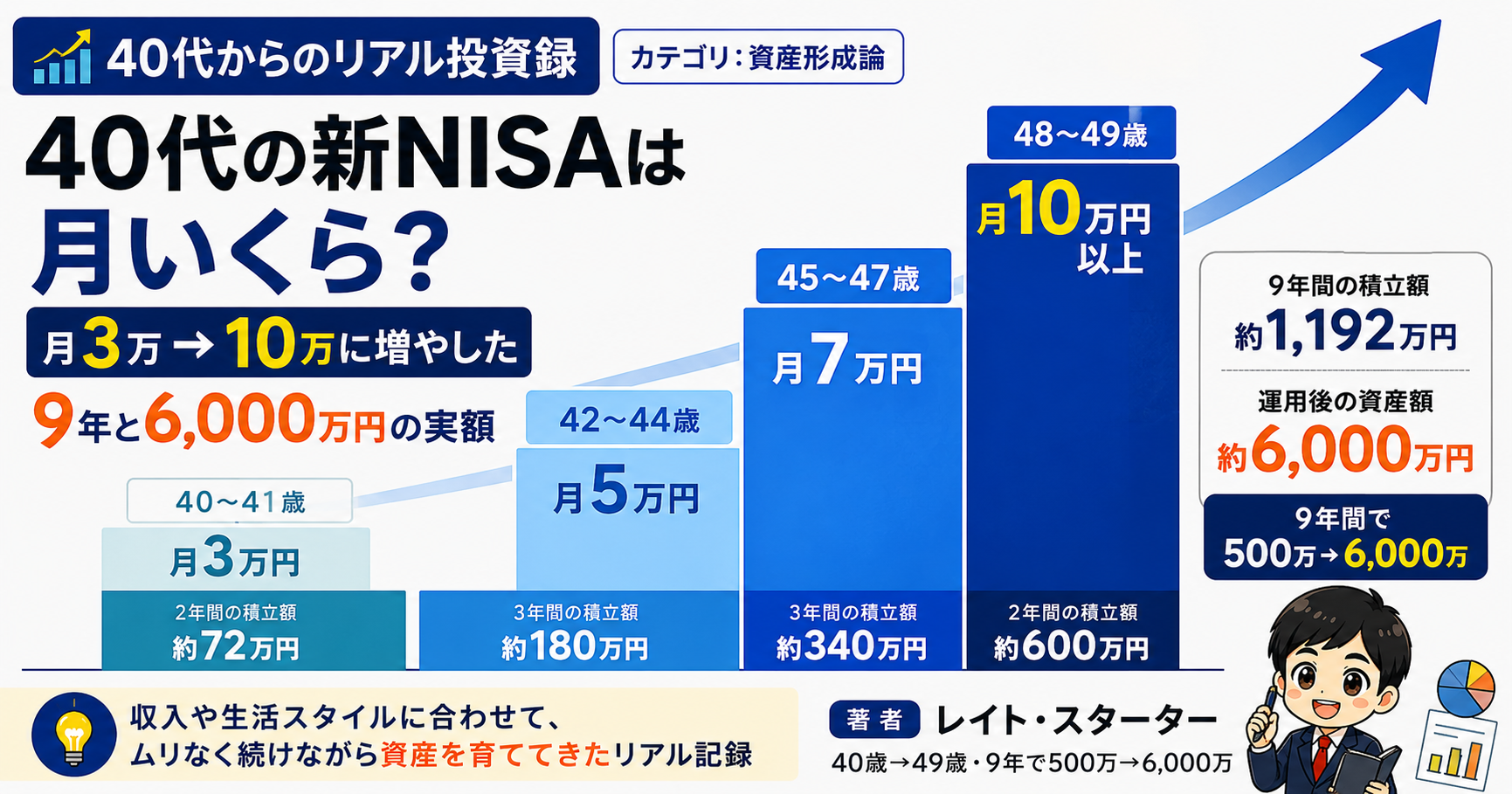

9年間の投資額の推移:月3万→10万へ増やした実額(積立+買付込み)

40歳から49歳まで、毎月投資に回した金額はこのように推移しました(概算・毎月の積立とスポット買付を月あたりの投資額に均した目安。実際は40〜41歳は高配当株のスポット購入が中心で、iDeCoは月12,000円から開始しました(2019年・投資開始2年目))。

▼図解:私の月投資額の推移(40〜49歳)

| 年齢 | 月あたり投資額(概算) | 主な変化 |

|---|---|---|

| 40〜41歳 | 月3万円 | スタート。高配当株スポット購入中心。まず続けることを優先した |

| 42〜43歳 | 月5万円 | 家計が安定。つみたてNISA等で積立比率を上げ始めた |

| 44〜45歳 | 月7万円 | 昇給・生活費の見直しが進んだ |

| 46〜47歳 | 月8〜10万円 | 新NISA移行で枠配分を見直した |

| 48〜49歳 | 月10万円以上 | 新NISAの年間360万円枠を意識した配分へ |

※筆者個人の推移です。本業給与・相場環境・家族構成・生活費の変化が複合した結果であり、同じ結果になることを保証するものではありません。

正確に言えば、最初の数年は「毎月決まった額を自動積立」というより、給与から余った分で個別株を買い足す形でした。本格的に積立投資の比率を上げたのは、つみたてNISA・新NISA制度が整ってからです。最初から完成した積立設計があったわけではなく、制度と自分のペースに合わせて少しずつ整えてきた結果がこの推移です。

最初から10万円投資していたわけではありません。最初の月3万円は「これ以上増やすと生活が不安」という感覚との妥協点でした。

40代が月の投資額を決める3つの基準

9年間を振り返ると、投資額を決めるときに意識していたことは3つです。

1つ目は、収入が半減しても続けられる金額かどうかです。

最初に積立額を決めるとき、「もし仕事で何かあって収入が半分になったら」という前提で考えました。投資額が生活に食い込む水準だと、想定外の出費が重なったとき強制終了になります。

2つ目は、含み損が出たときに売りたくならない金額かどうかです。

コロナショックで含み損が350万円を超えた時期がありました。夜中に証券口座を開くのが怖くて、数日間スマホを伏せていたことを今でも覚えています。あのとき「もし投資額が今の3倍だったら」と考えると、精神的に持たなかったと思います。暴落時に売りたくなる金額は、投資額が大きすぎるサインです。

⚠️ 注意 「暴落時に売りたくなったら投資額が大きすぎる」という感覚は、実際に暴落を経験してからでないと実感しにくいものです。始める前に「半分に下がっても大丈夫か」と自問してから金額を決めることをお勧めします。

3つ目は、生活口座と投資口座が物理的に分かれているかどうかです。

投資額を決める前に、生活費・固定費等の生活口座とは別に、投資専用口座を分離しました。「見えない・触らない」状態にすることで、相場が下がっても「引き出せる現金がある」という安心感が投資継続を支えました。

→ 40代から投資を始める初心者へ|ハブ記事(生活防衛資金の考え方もまとめています)

月の投資額を増やすタイミング:3条件で判断した

私が増額したタイミングは、次の条件が揃ったときでした。

- 昇給・ボーナス増加があった年:生活水準を上げずに投資に回す

- 固定費の削減ができたとき:保険の見直し・通信費の最適化等

- 1年続けて「この金額なら無理がない」と確信できたとき

「増やせるから増やす」ではなく「生活が不安なく回っているという確信が持てたから増やす」という順序でした。

→ 40代の生活防衛資金はいくら?コロナで実感した「100万円の盾」

月3万・5万・10万円を積み立てると25年後はいくらになるか

参考として、40歳から65歳(25年)まで積み立てた場合の概算です(金融庁「資産運用シミュレーション」を参考に算出。年利3%・5%は仮定値であり、将来の運用成果を保証・予測するものではありません。税金・手数料は考慮していません)。

▼図解:月3万・5万・10万 25年積立の試算(年利3%・5%・元本保証なし)

| 月積立額 | 年利3%(概算) | 年利5%(概算) |

|---|---|---|

| 月3万円 | 約1,340万円 | 約1,790万円 |

| 月5万円 | 約2,230万円 | 約2,980万円 |

| 月10万円 | 約4,460万円 | 約5,960万円 |

※元本割れのリスクがあります。実際の運用成果は相場環境・手数料・税制によって大きく異なります。

この表で重要なのは、月3万円でも25年続けると1,340〜1,790万円になりうる(年利3〜5%の試算)という事実です。「3万円では少なすぎる」と始めるのをためらうより、3万円で始めて続けることの方が意味があると、私自身の経験から感じています。

💡 補足 これらの試算は年利3%・5%という仮定値に基づくもので、元本保証はありません。実際の運用成果は相場環境・手数料・税制によって大きく異なります。あくまで「継続することの意味」を実感するための参考としてご覧ください。

→ 老後2000万円問題は通過点だった|40代が9年で500万→6,000万にした記録

よくある質問

Q. 収入の何%を投資に回すのが目安ですか?

一般論として「収入の10〜20%」と言われることが多いです。ただし、住宅ローン・教育費・介護費用等の個別事情で大きく変わります。私個人の場合、最初は月3万円(当時の収入の数%程度)から始め、9年かけて15%前後まで増やしてきました。「何%」より「暴落時に売りたくならない金額か」を基準にした方が続けやすかったです。

Q. 収入が低い場合、月1万円でも投資する意味はありますか?

意味はあると思います。金額より「積み立てる習慣を作ること」に価値があります。ただし将来の必要額に届くかどうかは、金額・期間・運用成果・支出によって変わります。まず家計全体の状況を把握することが先決です。

Q. ボーナスは投資に回した方がいいですか?

私個人の場合は、ボーナスの一部を生活防衛資金の積み増しと投資の追加買付に使いました。ボーナスを全額一括で投資に回すと、暴落時の心理的負担が大きくなる場合があります。「毎月の積立」と「ボーナスの一部追加」を組み合わせる方が、精神的に続けやすかったです。

Q. 40代後半から始める場合、月いくら必要ですか?

一般論として、スタートが遅いほど必要な月積立額は大きくなります。ただし45歳から始めても65歳まで20年あります。「遅い」とあきらめる前に、まず毎月の支出を整理して「投資に回せる余力がいくらあるか」を確認するところから始めてください。

まとめ:月いくらより「続けられるか」が全てだった

40代の投資、月いくら積み立てるべきか、という問いへの私の答えは「やめずに続けられる金額から始める」です。

- 正解の金額は人によって違う。収入・生活費・家族構成・リスク許容度が異なるから

- まず生活口座と投資口座を分けて「生活に使えないお金」を作る

- 最初は少額でも、1年続けられたら少し増やす、を繰り返す

- 暴落時に売りたくなる金額は投資額が大きすぎるサイン

- 月3万円でも25年続けると1,340万円超になりうる(年利3%試算の場合)

「もっと早く、もっと多く積み立てれば良かった」とは今も思います。それでも一つだけ確信があるのは、月3万円で始めた40歳の自分を、止めなくてよかったということです。

月いくらか、で迷っている時間が一番もったいない。来月の給料日、まず3万円——私はそこから始めました(個人の実績)。

→ 9年間の全記録:40歳・500万円から6,000万円になった話(私が9年でやめなかった理由を全部書きました)

投資は自己責任です。本ブログの内容は特定の投資を推奨するものではありません。掲載情報は執筆時点(2026-05-10)のものであり、最新情報は金融庁・各金融機関・各社IR等の公式情報をご確認ください。