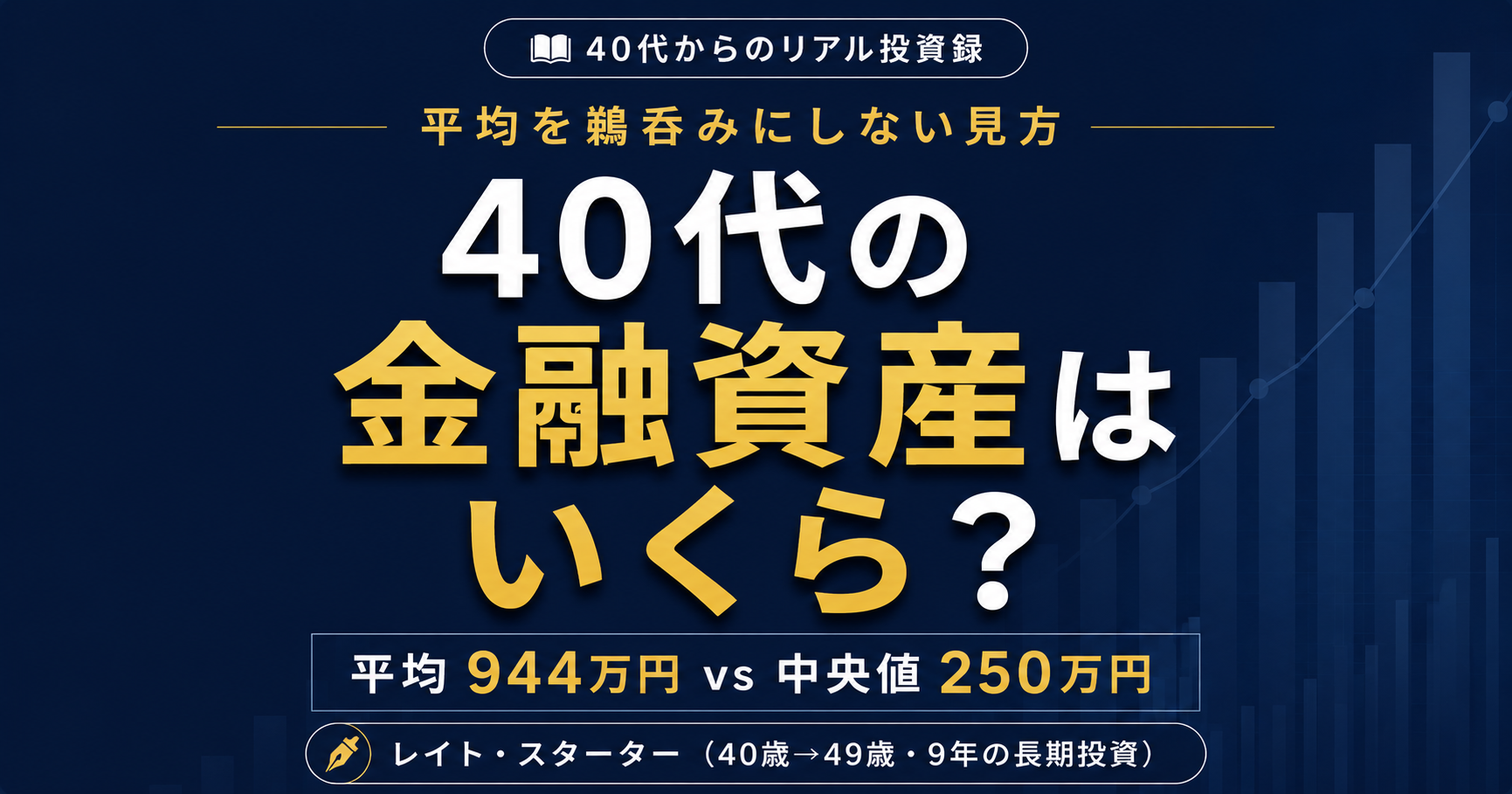

40代の金融資産は平均944万円・中央値250万円です(家計の金融行動に関する世論調査 2024年)。平均と中央値で約700万円も開く——この差にこそ、不安を手放すヒントがあります。

深夜、スマホで「40代 貯金 平均」と打ち込んで、944万円という数字に胃が重くなった。9年前の私がそうでした。当時40歳、貯金500万円。平均の半分近い自分の数字と見比べて、そっと画面を閉じたのを覚えています。

この記事では、平均944万円の「正体」を数字でほどいたうえで、平均以下から始めた私のその後を重ねます。遅れているのではなく、まだ途中——読み終わる頃にそう感じてもらえたら十分です。

全年代で見る:あなたの資産はいつ増え始めるのか

40代の数字を正しく読む近道は、まず全体像です。下のグラフは、家計の金融行動に関する世論調査(2024年)の二人以上世帯・中央値(全世帯)を年代別に並べたものです。

数字は60代で一気に跳ね上がります。主因は退職金。50代の350万から60代の875万へのジャンプ(+525万円)は、60歳前後の退職金の一括計上を抜きには考えにくい動きです。

つまり40代は、まだ結果が数字に出にくい時期。今の数字が小さくても、遅れているのではなく途中です(なお、このグラフは同じ時点の世代間比較であり、「年を取れば自動的に増える」ことを示すものではありません。各世代が積み立てを続けた結果です)。

40代の貯金の中央値は250万円|「平均944万円」の正体

では、「途中」の40代は実際いくら持っているのか。

ここでいう「金融資産」とは、預貯金に加えて株式・投資信託・保険なども含んだ合計額です。「40代の貯金 中央値」で検索された方も、この数字が実態の目安になります。同じ「40代の金融資産」でも、見る指標でこれだけ変わります。

| 区分 | 金額 |

|---|---|

| 二人以上世帯・平均値(全世帯) | 944万円 |

| 二人以上世帯・中央値(全世帯) | 250万円 |

| 二人以上世帯・中央値(保有世帯のみ) | 520万円 |

| 単身世帯・中央値(全世帯) | 85万円 |

| 金融資産「非保有」の割合 | 約26.8% |

出典:金融広報中央委員会(現・J-FLEC〈金融経済教育推進機構〉)「家計の金融行動に関する世論調査」2024年

一人暮らしの方なら、単身世帯の中央値85万円が実態に近い数字です。私も生活は一人。住宅ローンや教育費がない分「自分一人で備える」という意識が、投資を続ける動機になってきました。

「平均944万円」を鵜呑みにしない方がいい理由

250万円から944万円まで、なぜこんなに開くのか。答えはシンプルで、平均値は一部の高資産世帯に引き上げられるからです。

たとえば10人のうち1人が1億円、残り9人が0円なら、平均は1,000万円。でも「真ん中の人」は0円です。平均と中央値のズレは、これと同じ構造で起きています。

さらに40代の約26.8%は金融資産を保有していません。「平均以下」は、むしろ多数派に近いのです。だから平均944万円を目標やプレッシャーにする必要はなく、自分の立ち位置を知るなら中央値250万円のほうが実情に近い——私はそう考えています。

40歳のころの私も、平均を見て「遅れている」と落ち込んだ側でした。中央値と非保有割合まで知ったとき、見えていたのは数字の一面でしかなかったと気づきました。「投資は40代からでは遅いのでは」と感じている方には、40歳からの投資は遅い?9年前の私が知りたかったことも合わせてどうぞ。

平均以下から始めた、私の9年間の記録

40歳の私が持っていたのは500万円。そこから生活防衛資金の100万円を残し、400万円を元手に投資を始めました。最初の積立は月3万円。大きな額ではありません。「元本をどう作るか」で悩んでいる方は0から始める投資元本の作り方が参考になるはずです。

その9年間が、どう積み上がったか。

先に大切なことをお伝えします。この推移は投資リターンだけの数字ではありません。9年間でコツコツ積み立てた投資元本(記憶ベースで合計2,000万円超)を含んだ合計額です。相場が良かった時期も重なっており、同じ期間に始めても結果は人それぞれです(※個人の体験。成果を保証するものではありません)。

毎年順調だったわけではありません。コロナショックでは一時、含み損が350万円を超えました。「やめた方がいいのか」と何度も自問した朝もあります。それでも続けられたのは、動かしていたのが「相場」ではなく自分の変数だったからだと、今は思っています。

- 貯蓄率:給与からの貯蓄率を9年間で50%近くまで高めた

- 投資:月3万円スタートの積立を、現在は月10万円以上まで増やした

- 複利:高配当株とインデックスを長期保有。ただし9年間の増加は、運用益より積み立てた元本の寄与が大きかったと感じています

※上記は投資元本を含む筆者個人の実績・体験であり、同等の成果を保証するものではありません。

40代の「今の資産額」より「これから何をするか」

過去の資産額は変えられません。でも、これからの行動は選べます。

平均944万円に届いていなくても、中央値250万円を下回っていても、スタート地点はスタート地点でしかありません。今の資産額の差が、老後の備えにそのまま響くわけでもありません。年金や退職金も含めた備えは、これからの積み立てで変えられる部分が大きいからです。人によって家計も使える時間も違い、投資には元本割れのリスクもあります。だからこそ、他人の平均と比べて落ち込む時間より、自分の家計で動かせる変数に目を向ける時間のほうが建設的です。

まとめ:平均より「自分の現在地と次の一歩」を

- 40代の金融資産は平均944万円・中央値250万円(家計の金融行動に関する世論調査 2024年)。約26.8%は非保有(資産ゼロ)で、「平均以下」は珍しくない

- 平均値は高資産世帯に引き上げられる。自分の現在地は中央値で見るほうが実態に近い

- 私は40歳・貯金500万円のスタート。9年の積み上がりは元本2,000万円超+運用の複合結果で、運用だけで増えたわけではない(※個人の体験)

次の一歩は、自分の「今の金融資産の合計額」を紙に書き出すこと。比較対象は他人の平均ではなく、1年前の自分の数字です。

→ 9年間の全記録:40歳・500万円から6,000万円になった話

→ 40代の投資額は平均いくら?9年間の実額と『自分基準』の作り方

※本記事は筆者個人の体験・見解に基づくものであり、特定の金融商品の購入や投資手法を推奨・勧誘するものではありません。投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任でお願いいたします。統計データは記事中に記載の出典(金融広報中央委員会「家計の金融行動に関する世論調査」2024年)に基づきます。