本記事は私個人の給与・家計管理の記録です。税務・社会保険に関する内容は個人の状況によって異なります。正確な情報は日本年金機構・協会けんぽ・税務署等の公的機関の最新情報でご確認ください。

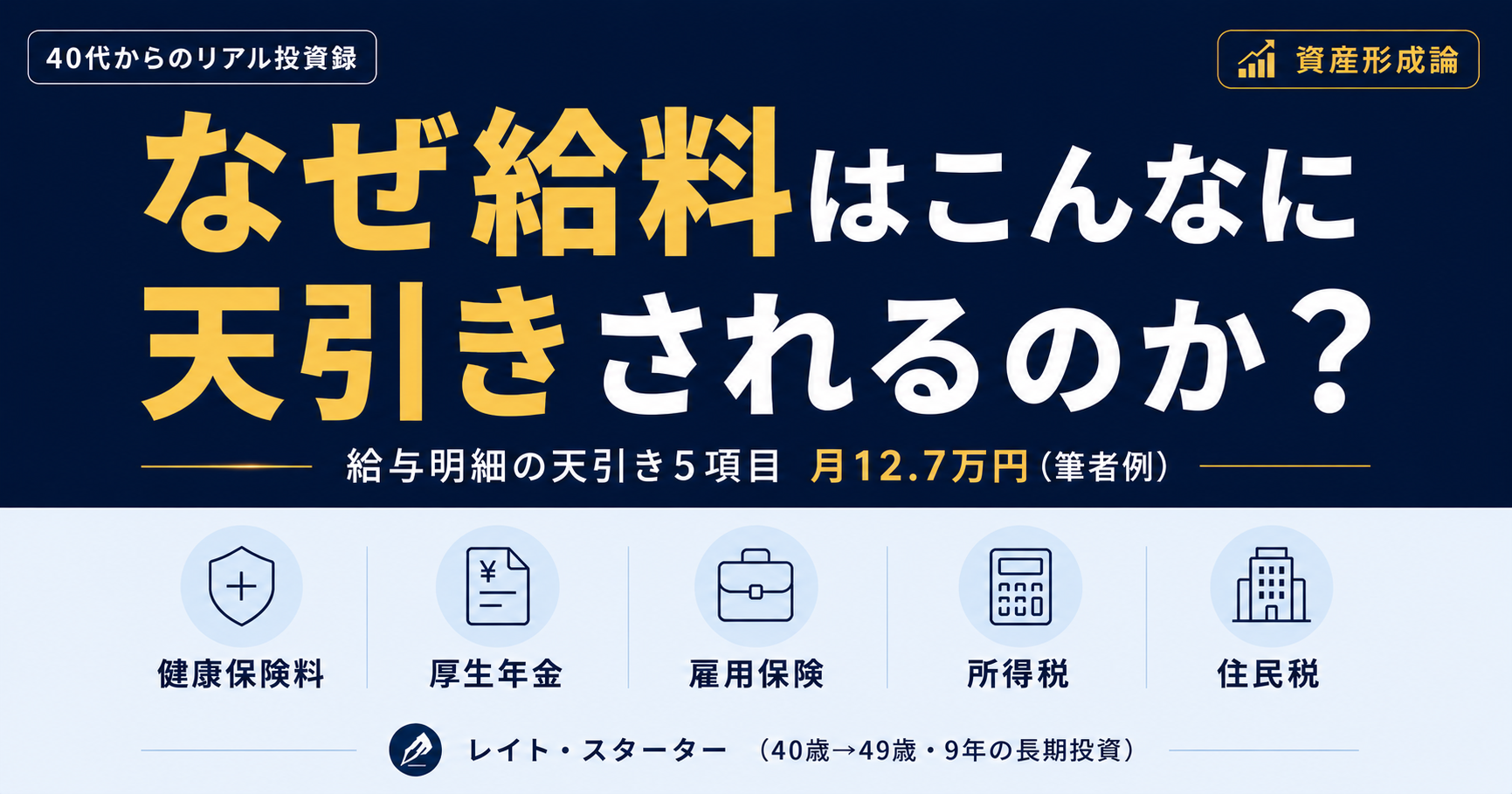

給与明細の天引きは5項目——額面49万円から12.7万円が引かれる仕組み

給与明細を見て「額面はあるのに、なんで手取りがこんなに少ないんだ」と思ったことはありませんか。引かれているのは5項目——健康保険料・厚生年金保険料・雇用保険料・所得税・住民税です。

私の場合、9年間給与明細をスプレッドシートに転記し続けてきました。会社の給与明細は電子データで確認できますが、見るだけでは金額が頭に入ってこない——自分の手で打ち込むことで、はじめて「今月はいくら引かれているか」が体感できます。2025年末時点で、額面約49万円から毎月12.7万円(約26%)が天引きされています。

この記事では、その5項目を1つずつ整理します。

この記事でわかること

- 給与から天引きされる5項目の内容と目的

- 額面と手取りにこれだけ差が出る理由

- 天引き額が毎年変わるタイミングと理由(2026年の変更点含む)

給与明細から天引きされる5項目の仕組み|何が引かれてるか一覧

まず、私の給与明細(2025年末時点・概算)を整理します。

| 項目 | 月額(概算) | 目的 |

|---|---|---|

| 健康保険料 | 29,400円 | 医療費の保険(病気・ケガのとき) |

| 厚生年金保険料 | 45,750円 | 老後の年金・遺族年金・障害年金 |

| 雇用保険料 | 2,708円 | 失業給付・育児休業給付など |

| 所得税 | 17,750円 | 国への税金(年末調整で精算) |

| 住民税 | 31,900円 | 都道府県・市区町村への税金 |

| 合計 | 127,508円 |

額面約49万円のうち、手取りは約36万円——差額の約12.7万円(約26%)が毎月天引きされています。この5項目は公的な天引きのみです。財形積立や組合費など会社独自の控除がある方は、手取りがさらに異なります。

💡 ポイント 「健康保険料」と「厚生年金保険料」の2つだけで合計約7.5万円になります。会社も同額を折半で負担しているため、企業が実際に支払っている保険料は本人負担分の2倍です。この「会社が半分を負担してくれる」仕組みは会社員の大きな特徴で、自営業者などはこの部分が全額自己負担となります。社会保険制度はそれだけのコストで成り立っています。

①健康保険料——病気・ケガのときの備え

健康保険料は、病気やケガをしたときの医療費自己負担を原則3割に抑えるための保険料です。

私が加入しているのは協会けんぽ(全国健康保険協会)です。保険料率は都道府県によって異なり、毎年3月に改定されます。計算の基準になるのは「標準報酬月額」という区分——月収をざっくり等級に分類した値です。保険料は会社と本人が折半で負担します。私の場合、2025年末時点で月29,400円(本人負担分)です。

💡 補足 2026年4月から「子ども・子育て支援金」が健康保険料に上乗せされる形で徴収が始まりました。私の明細でも4月分から増額が確認できました。私の場合は月額数百円程度の増加でした(金額は収入によって異なります)が、健康保険料が変わるタイミングとして把握しておくと良いと思います。

②厚生年金保険料——老後・遺族・障害の3つの年金

厚生年金保険料は、老齢厚生年金・遺族厚生年金・障害厚生年金を受け取るための保険料です。

料率は18.3%(2017年から固定)で、会社と本人が9.15%ずつ折半します。5項目の中では最も金額が大きく、私の場合は月45,750円(本人負担分)です。

毎月6万円近い金額が天引きされ続けているという事実は、スプレッドシートで管理を始めてから初めて実感しました。

💡 ポイント 厚生年金保険料は「払い続けることで将来の受取額が増える」仕組みです。私がねんきんネットで確認したところ、現在のペースで払い続けると月約15.5万円の年金受取が見込まれています(現時点の試算)。厚生年金の受取見込みについてはこちらの記事で詳しく書きました。

③雇用保険料——失業したときの給付

雇用保険料は、失業したときの「失業給付」や、育児・介護で休む際の休業給付を受けるための保険料です。

保険料率は一般の事業の場合、労働者負担は0.55%です(2025年度・年度によって変わります)。5項目の中では最も金額が少なく、私の場合は月2,708円(2025年末時点)です。

金額は少ないですが、加入期間に応じて失業給付の日数も変わります。会社員として働いている期間が保障の土台になっています。9年間スプレッドシートで記録してきて、この項目が変動するのは料率改定のときだけでした——裏を返せば、天引き5項目の中で最も動きが少なく予測しやすい項目です。

④所得税——年末調整で精算される「仮払い」

所得税は、国への税金です。給与から毎月天引きされる分は「源泉徴収」と呼ばれる仮払いで、年末調整で1年分の正確な税額が計算され、過不足が精算されます。

税率は課税所得に応じた累進課税で、年収が高いほど税率が上がります。iDeCoやふるさと納税を利用すると課税所得が下がり、天引き額が減ります(年末調整で効いてきます)。

私の場合、2025年末時点で月17,750円の源泉徴収です。iDeCoを月2万円掛けていることで、所得税20%+住民税10%の合計30%分の所得控除が効き、年約7.2万円程度の節税効果があります(節税の仕組みはこちらの記事で詳しく書きました)。

⑤住民税——前年の所得で決まる「後払い」

住民税は、都道府県・市区町村への税金です。所得税と異なる点は「前年の所得で計算された金額が、翌年6月から1年間天引きされる」という後払いの仕組みです。

毎年6月に金額が更新されるため、6月の給与明細は前月より天引き額が変わることがあります。私の場合は月31,900円で、5項目の中では健康保険料・厚生年金保険料に次ぐ金額です。

⚠️ 注意 住民税は前年の所得に基づくため、「今年収入が減っても、住民税は昨年分の高い税額が続く」という点に注意が必要です。収入が大きく変わる年(転職・退職・育休等)は特に意識しておくことをおすすめします。

天引き額は毎年4〜6月に変わる

5項目のうち、毎年変わるタイミングがあります。

| 変更時期 | 内容 |

|---|---|

| 毎年3〜4月 | 協会けんぽの保険料率が改定(健康保険料に影響) |

| 毎年6月 | 標準報酬月額の定時決定(4〜6月の平均報酬で算定・通知) |

| 毎年9月 | 定時決定による新しい標準報酬月額の適用開始(9月給与から健康保険料・厚生年金が変わる) |

| 毎年6月 | 住民税の更新(前年分の所得から計算し直した額に変更) |

| 2026年4月 | 子ども・子育て支援金の追加(健康保険料に上乗せ) |

「4〜6月の残業が多いと保険料が上がる」という話を聞いたことがある方もいるかもしれません。4〜6月の報酬平均が標準報酬月額の計算に使われるため、この時期の残業は秋以降の保険料に影響します。

💡 ポイント 4〜6月に給与明細を見比べると、金額の変化がよくわかります。私は毎年このタイミングでスプレッドシートを更新し、何が変わったかを把握するようにしています。今年(2026年)は4月に子ども・子育て支援金が追加され、6月に住民税が更新されるタイミングと重なっています。

9年間スプレッドシートで管理してわかったこと

スプレッドシートで給与明細を転記し始めたのは、投資を始めた年(2017年・40歳)の頃です。毎月の手取りを正確に把握しないと、投資に回せる金額の計算ができないと気づいたのがきっかけでした。

転記する理由は、見るだけでは頭に入ってこないからです。電子データの給与明細は確認すれば終わりになりがちで、毎月どのくらい変わっているかの変化も見えません。自分の手で打ち込んで更新することで、金額や割合の変化が初めて実感になります。

数年前からは職場で労務・財務を担当するようになり、保険料や税金の仕組みがより身近になりました。会社側の視点で折半負担の大きさを改めて知り、「自分の給与明細と照らし合わせる」という習慣がさらに意識的になっています。

9年間記録を続けてわかったことは3つです。

① 天引き額は給与と連動して動く

給与が上がると、保険料の計算基準(標準報酬月額)も上がるため、天引き額も自然に増えます。給与明細の手取りだけを見ていると「なぜ上がった感じがしないのか」がわかる数字でもあります。給料が頭打ちでも資産形成を続けてきた経緯はこちらの記事で書きました。

② 節税で天引き額をコントロールできる

iDeCoの掛金は全額所得控除になるため、所得税・住民税の両方が下がります。ふるさと納税は住民税控除に効きます。「天引き額をどうコントロールするか」という視点で節税を使うようになりました。

③ 「何のために引かれているか」がわかると納得感が変わる

最初は「こんなに取られるのか」と感じていました。ただ、社会保険の給付内容を調べてからは、「それなりの保障を得ている対価」として整理できるようになりました。社会保険料の金額と内容を理解することで、民間保険でどの程度をカバーすべきかが見えるようになり、重複していた保障を削減することもできました。

→ 40代の保険見直し|社会保険を調べたら民間保険を見直した話

まとめ——「引かれている理由」を知ってから管理する

給与明細の天引き5項目(おさらい)

- 健康保険料:医療費を3割負担にするための保険料(会社折半)

- 厚生年金保険料:老後・遺族・障害の年金のための保険料(会社折半)

- 雇用保険料:失業給付・育児休業給付のための保険料

- 所得税:国への税金(年末調整で精算)

- 住民税:自治体への税金(前年所得ベース・6月更新)

この5項目の仕組みを知ってから給与明細を見ると、「なぜこの金額なのか」が見えるようになります。スプレッドシートで記録し始めた9年前から、私の家計管理の出発点はここでした。

給料日に振込金額を確認するだけでなく、自分の給与明細をじっくり眺めて現状認識をするところから、資産形成は本当の意味でスタートするのではないかと思っています。

天引きは「決まったもの」と思うと、ただ取られる数字に見えます。でも仕組みを知ると、合法的に減らせる項目があると気づきます。私がまず手をつけたのが、所得税と住民税を同時に減らせるiDeCoでした。iDeCo・ふるさと納税・NISAの使い方はこちらの記事で詳しく書いています。

→ 9年間の全記録:40歳・500万円から6,000万円になった話

→ 節税の実践:給料より税金対策が先だった|iDeCo・ふるさと納税・NISAの効果

→ 社会保険で守られていること:40代の保険見直し|社会保険を調べたら月6,000円削れた

→ 給料が上がらなくても資産を増やせた理由:40代で給料が上がらない人の資産形成

本記事は私個人の給与・家計管理の体験に基づく記録です。保険料率・税率は制度変更により変わります。最新情報は協会けんぽ・日本年金機構・税務署等の公的機関でご確認ください。投資判断はご自身の責任で行ってください。