本記事は私個人の投資経験に基づく記録です。特定の金融商品・証券会社への投資を勧誘するものではなく、投資判断はご自身の責任で行ってください。

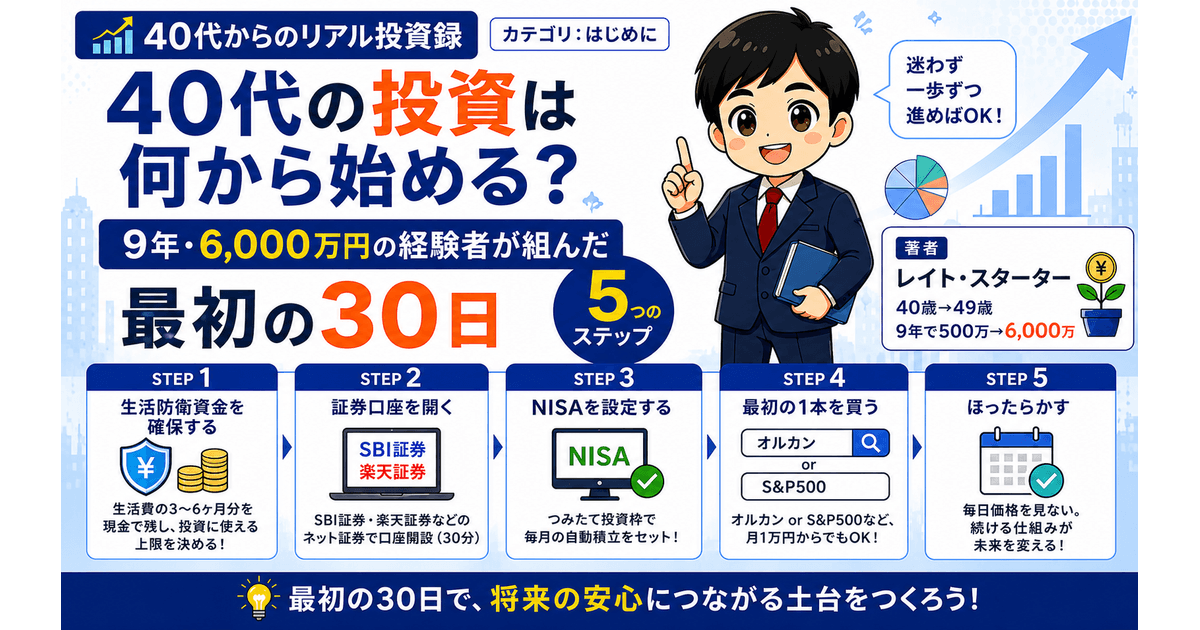

40代の投資は何から始める?最初の30日にやる5つのこと

40代から投資を始めるなら、やることは5つだけです。

なぜ「この順番」かというと、順番を間違えると暴落のときに精神的に耐えられないからです。最初に生活防衛資金を確保しておかないと、相場が下がるたびに「投資を続けていいのか」という不安が頭を占めます。順番に意味がある。それだけ覚えて読み進めてください。

40歳から投資を始め、9年で約6,000万円に到達した私も、最初は同じ場所で止まっていました。「投資しないといけない」という焦りと「何から手をつければいいかわからない」という迷いの間で。このまま50代を迎えてしまうのではないか——そんな不安が、背中にありました。

この記事では、その5つの行動を30日に割り当てた手順を順番にまとめます。「今日から動ける」を目標にした内容です。

この記事でわかること

- 生活防衛資金の確保から証券口座開設・NISA設定・最初の1本購入まで30日の手順

- 口座選び・商品選びで迷わない40代のリアルな判断軸(私が9年使い続けた選択)

- 始める前に怖くなったとき・金額に迷ったときの具体的な考え方

まだ「40代から投資は遅いのかどうか」が気になる方は、先に40代からの投資スタートで感じた現実と本音をどうぞ。

40代が投資を始める前に確認すること:生活防衛資金

最初にやることは「投資に使えるお金の上限を決めること」です。

全財産を投資に回すのは、私はおすすめしません。

突然の出費や収入の減少に備えて、現金(生活防衛資金)を手元に残しておく。これが出発点です。目安は生活費の3〜6ヶ月分です。

私は40歳のとき、当時の貯蓄500万円のうち100万円を生活防衛資金として残し、残り400万円を投資に回しました(貯蓄500万円 = 生活防衛資金100万円 + 投資元本400万円という内訳です)。この現金があったからこそ、2020年のコロナショックで追加購入ができました。生活防衛資金は「増やすお金」ではなく「守るお金」——普通預金に置いておけばOKです。

「全部投資しない」という一点が、暴落のときに狼狽売りしないための精神的な土台になります。

💡 ポイント

生活防衛資金が確保できてはじめて「投資に使えるお金の上限」が決まります。これが決まらないうちは、証券口座を開く前に一度立ち止まってください。

→ 40代の生活防衛資金はいくら?コロナで実感した「100万円の盾」

40代から投資を始める:30日ロードマップ全体像

▼図解:40代からの投資スタート 30日ロードマップ

| 期間 | やること | 目安の時間 |

|---|---|---|

| Day 1〜7 | 家計を「見える化」する | 2〜3時間 |

| Day 8〜14 | 証券口座を開く | 30分(審査・書類で1週間) |

| Day 15〜21 | NISAを設定する | 1〜2時間 |

| Day 22〜30 | 最初の1本を買う | 30分 |

Day 1〜7:まず「今の家計」を知る——投資額はそこから決まる

最初の1週間は、投資ではなく「今の家計の確認」です。

① 月の収支を書き出す

手取り収入から固定費(家賃・ローン・保険・スマホ代・サブスク)と変動費(食費・光熱費)を引いた「毎月残る金額」を把握します。ここが投資に回せる金額の上限です。

私自身はスプレッドシートで管理していますが、マネーフォワードMEなどの家計管理アプリとクレジットカードを連動させると支出が自動集計されます。「毎月いくら使っているか」が一目でわかるので、収支の把握が一気に楽になります。

② 固定費を一度だけ見直す

私の経験上、月の投資額を増やすのに最も長続きするのは「固定費を削ること」です。スマホ代・保険・使っていないサブスクを一度だけ整理するだけで、毎月効いてきます。変動費(食費など)を我慢するより、固定費の削減の方が心理的な負担がありません。

③ 月いくら投資に回せるかを決める

「投資に使っても生活に支障がない金額」を決めます。私は最初、月3万円からスタートしました。ただ、月1万円でも十分です。「今の生活に支障がない金額」が正解であり、金額の大小より「仕組みを作ること」の方が重要です。

📌 収入・支出・利回りの3変数で考えると

「収入 − 支出 + 資産×利回り = 資産の増減」。支出を1万円減らす効果は、収入を1万円増やす効果と同じです。詳しくは40代の資産形成を方程式で考えた記事に。

Day 8〜14:証券口座を開く——30分の手続きで9年が変わる

2週目は口座開設の手続きをします。口座開設そのものは30分程度ですが、審査・書類郵送に5〜10営業日かかります。早めに動くのがコツです。

審査待ちの1週間は、「次のステップで何を買うか」を調べる時間として使いましょう。焦る必要はありません。

どの証券会社を選ぶか

大手ネット証券(SBI証券・楽天証券)のどちらでも問題ありません。NISAの商品ラインナップ・手数料の面で大きな差はありません。普段の買い物や決済でポイントが貯まる経済圏(楽天ならポイント活用など)に合わせて選ぶのが一番シンプルです。

どちらを選ぶかより、「今すぐ開設する」ことの方が重要です。迷っている時間が一番もったいない。

口座開設に必要なもの(主に)

- マイナンバーカード(または通知カード+身分証明書)

- 銀行口座の情報(入金・出金に使う)

📌 SBI証券・楽天証券の使い分け・選び方の判断軸は SBI証券と楽天証券を9年使い比べた記録

Day 15〜21:NISAを設定する——あとは忘れていい仕組みを作る

口座が開設できたら、NISAの設定をします。

新NISAの基本(2024年〜)

▼図解:新NISAの2つの枠と年間上限

| 枠 | 年間上限 | 向いている使い方 |

|---|---|---|

| つみたて投資枠 | 120万円 | インデックスファンドを毎月自動積立 |

| 成長投資枠 | 240万円 | 高配当株・ETFなどの購入 |

| 合計 | 360万円 | 生涯非課税枠は1,800万円 |

40代から始める場合、まずつみたて投資枠でインデックスファンドを毎月積立設定するところから始めるのが、私が実践してきた中で最もシンプルだと感じている方法です。

設定の流れ(SBI証券・楽天証券ともに目安)

ログイン → 「NISA」タブ → 「つみたて投資枠」 → 商品を検索 → 積立額・引落日を設定 → 確認・申込。証券会社によって画面が異なるため、各社の公式ヘルプページも合わせてご確認ください。

何を選べばいいか

私自身は「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」を積み立てています。9年使い続けている選択ですが、どの商品を選ぶかはご自身の判断でお願いします。

40代から始めても、残り20〜25年の運用期間があります。複利が効きやすい時間軸です(市場環境によって異なります)。どちらを選ぶかより、「設定して続けること」の方が重要です。

📌 「40代からNISAは遅い?」という問いに答えた記事は40代からNISAは遅い?という問いへの答え

📌 新NISAの成長投資枠の使い方は新NISA成長投資枠の40代向け使い方

Day 22〜30:最初の1本を買う——金額より、動いた事実が大事

4週目は、実際に買います。

金額は小さくていい。月3万円でも、月1万円でも、始めることに意味があります。私自身は月3万円からスタートしました。

積立設定のポイント

- 毎月自動で引き落とされる「自動積立」に設定する(ドルコスト平均法で価格変動の影響を平準化できます)

- 「相場を見て買うタイミングを考える」は最初はやらない

- 設定したら、しばらくほったらかす

「ほったらかす」が最初の投資の正解です。毎日価格を見ていると値動きが気になり、下がったときに売りたくなる——これが初心者が陥りやすい失敗のパターンです。

私が9年間で資産を大きく育てられた要因の一つは「売らなかったこと」です。詳しくは40歳・500万円から9年で6,000万円になった話にまとめています。

📌 月いくら積み立てるか迷っている方へ

9年かけて月3万円→月10万円超に増やしてきた経緯は「新NISAは月いくら積み立てるか?」に。

40代の投資初心者が30日後に揃えておくべきチェックリスト

最初の30日が終わったとき、以下が揃っていれば十分です。

- 生活防衛資金(生活費の3〜6ヶ月分)を確保した

- 月いくら投資に回せるか決めた(Day 1〜7)

- 証券口座(SBI証券 or 楽天証券)を開設した(Day 8〜14)

- 新NISAのつみたて投資枠で自動積立を設定した(Day 15〜21)

- 最初の1本を購入した(Day 22〜30)

5つ全部揃わなくてもOKです。60点で始めていい。1つでも動いた人は、何もしていない人より先にいます。

まとめ:40代の投資は「何から始めるか」が9割

40代から投資を始めるのに、特別な知識も才能も必要ありません。

- まず生活防衛資金(生活費3〜6ヶ月分)を確保する

- 証券口座(SBI・楽天)を開く

- NISAのつみたて投資枠で自動積立を設定する

- 最初の1本を買ってほったらかす

この順番で動くだけです。難しいことは後でいい。まず動くこと。

9年前、私が証券口座の申込ボタンを押したのは、昼休みのスマホからでした。「これで何か変わるのか」——そう思いながら。でも今振り返ると、あの一押しがすべての起点でした。今日が、いちばん若い日です。

よくある質問

Q. 40代から始めて本当に間に合いますか?

私の場合は間に合いました。40歳で始め、49歳で資産約6,000万円に到達しています。ただし「誰でも同じ結果になる」とは言えません。入金できる金額・市況・継続できるかどうかで結果は大きく変わります。それでも、始めた人と始めなかった人の差は、私の実感では大きいと感じています。

40代から投資を始めることへの疑問に答えた記事もあわせてどうぞ。

Q. 月いくらから始めればいいですか?

月1万円でも始められます。私自身は月3万円からスタートしましたが、これは当時の家計を踏まえた金額です。「今の生活に支障がない金額」で始め、慣れてから増やせばいい。金額の大小より、続けることの方が大切です。

Q. NISAとiDeCo、どちらを先にやればいいですか?

40代から始める場合はNISAを先にすることが多いです。iDeCoは60歳まで引き出せない仕組みのため、NISAの柔軟性を先に確保しておく方が安心です。詳しくはiDeCoとNISA、40代はどちらを先に使うかに。

Q. 証券口座はどこでも同じですか?

大手ネット証券(SBI証券・楽天証券)であれば、NISAの商品ラインナップ・コストの面でほぼ差はありません。私はSBI証券を9年使っています。詳しくはSBI証券9年間の本音に。

→ 9年間の全記録:40歳・500万円から6,000万円になった話

→ 40代から投資を始める初心者へ|読む順番のまとめ(記事をどの順で読むか迷ったらここから)

【免責事項】本記事は個人の投資経験・記録です。運営者は金融商品取引業の登録を受けておらず、投資助言業者ではありません。特定の金融商品・証券会社への投資を勧誘するものではなく、本記事の情報に基づく投資判断によって生じた損害について、一切の責任を負いません。投資判断はご自身の責任で行ってください。